L’austerità, ossia quelle misure volte a ridurre il disavanzo e, quindi il debito pubblico, attraverso tagli alla spesa o aumenti della tassazione, è stata spesso interpretata come fattore di recessione e di ineguaglianze. Per questo, negli anni di crisi, la maggior parte degli esponenti politici ha fatto passare il messaggio che l’austerità sia dannosa e, quindi, da evitare proprio come quelle medicine che uccidono il malato invece di curarlo: la Grecia ne sarebbe il perfetto esempio. A supporto di questa tesi, però, raramente sono state offerte analisi empiriche o esperienze reali. Un esame dei dati dimostra, invece, che i paesi che hanno messo i conti pubblici ordine crescono più di quelli che non lo hanno fatto, come l’Italia, dove – a dispetto dei molti proclami – dell’austerità proprio non c’è stata traccia: nell’ultimo triennio la politica fiscale è sempre stata espansiva. Eppure, non c’è leader italiano che non chieda all’Europa di mettere fine al rigore per rilanciare lo sviluppo.

Fare chiarezza, soprattutto in tempi di campagna elettorale, è quindi doveroso, partendo proprio dalla definizione dell’austerità che, va ricordato, non è imposta né da Bruxelles – né tantomeno dalla Germania – ma è semplicemente il frutto delle decisioni dei governi nazionali che hanno lasciato che le finanze dello Stato finissero fuori controllo. Peraltro, quei politici che declamano a gran voce “basta con l’austerità, ora ci vuole la crescita”, stanno compiendo – alcuni inconsapevolmente per la verità – un errore di fatto e anche un errore di prospettiva, perché scambiano quello che è un obiettivo – la crescita – per uno strumento l’austerità, inevitabile in alcune circostanze.

L’austerità: una scelta nazionale, non un’imposizione europea

Quando si è vissuto per molto tempo al di sopra dei propri mezzi, continuare ad accumulare debito non è un strada percorribile: arriva un momento in cui la fiducia degli investitori viene meno perché temono di non poter essere rimborsati, e di conseguenza, smettono di comprare titoli di debito pubblico. A quel punto, senza più l’accesso ai mercati, per ottenere finanziamenti non resta che rivolgersi ai partner europei. Questo è ciò che hanno fatto Grecia, Irlanda, Portogallo, Spagna e Cipro quando sono entrati in crisi. In cambio degli aiuti, i creditori hanno chiesto loro, da un lato, riforme per far ripartire l’economia, dall’altro un piano di consolidamento per mettere in sicurezza le finanze pubbliche. L’obiettivo è quello di creare (o ri-creare) le condizioni affinché il paese debitore possa in futuro rimborsare il prestito ricevuto. Queste condizioni, nella narrazione che ha prevalso di recente, hanno via via acquisito una connotazione negativa. A guardar bene, però, i creditori dei paesi in crisi, non sono altro che i cittadini europei, inclusi quelli più poveri, come gli estoni o i lituani. Questi ultimi hanno contribuito finanziariamente a tutti i piani di aiuti, a cominciare da quelli ellenici, nonostante abbiano una ricchezza pro-capite tra le più basse d’Europa e di gran lunga inferiore a quella dei loro debitori. In quanto membri del “Club dell’euro” non avrebbero potuto fare diversamente: condividere la stessa moneta implica anche essere solidali con chi è in difficoltà, altrimenti, la crisi di un singolo rischierebbe di espandersi e contagiare l’intera area, con conseguenze negative per tutti gli stati membri.

L’austerità: una medicina amara ma invitabile

L’austerità, quindi, in certi momenti, è inevitabile, sebbene non tutti i programmi di aggiustamento sortiscano lo stesso effetto sull’economia. Tali effetti dipendono in gran parte dal modo in cui il programma viene implementato. Da una parte c’è un’austerità “buona” che ha un impatto espansivo sull’economia e prevede meno tasse, una ricomposizione della spesa verso investimenti e infrastrutture, ed è sostenuta da un piano di riforme strutturali. Dall’altra parte, c’è quella “cattiva” che, invece, è recessiva perché aumenta (molto) le tasse, e riduce (poco) la spesa corrente (per intenderci, il comparto che finanzia la macchina dello stato e va dagli stipendi dei dipendenti pubblici ai costi per le auto blu). Il problema è che questa austerità “cattiva” tende a prevalere, perché politicamente meno impegnativa: un tratto di penna è sufficiente per innalzare le tasse, mentre diminuire le spese significa esporsi a lunghe negoziazioni con centri di interesse organizzati e influenti, un’operazione che comporta una inevitabile perdita di consenso – almeno nell’immediato: non stupisce, quindi, che governi tecnici, privi di un forte mandato elettorale, come quello di Mario Monti nel 2011, ad esempio -, abbiano fatto ricorso proprio all’austerità “cattiva”. In definitiva, è un errore pensare che esista un unico modello di austerità. Si può dire, piuttosto, che esistono tipi diversi di piani fiscali, alcuni recessivi e altri no. E, infatti, i paesi che, negli ultimi cinque anni (2011-2016), hanno implementato l’austerità “buona”, e quindi hanno tagliato le spese improduttive, sono cresciuti: nel 2016, l’Inghilterra ha sfiorato il 2 per cento, la Spagna il 3 per cento, l’Irlanda il 5 per cento. L’Italia che, invece, la spesa l’ha aumentata, si è fermata all’1 per cento.

Peraltro, se i governi rispettassero le regole fiscali – che per inciso, hanno tutti discusso, concordato e sottoscritto -, e pertanto tenessero i conti in ordine, il debito non si accumulerebbe e dell’austerità non ci sarebbe neanche bisogno. Tuttavia, sono proprio gli iscritti al partito dell’anti-austerità a chiedere di derogare alle suddette regole e a invocare “flessibilità di bilancio”, ossia un’interpretazione più morbida del Patto di Stabilità e Crescita (fortemente voluta dal Presidente della Commissione europea, il lussemburghese Jean-Claude Junker) in base alla logica che spesa pubblica finanziata con maggiore disavanzo – rispetto ai target fissati con Bruxelles – possa far ripartire l’economia.

La flessibilità come alternativa all’austerità?

Il governo Renzi è stato il primo a beneficiare di questa “flessibilità”. Nel 2015 ha ottenuto 4,5 miliardi di euro e nel maggio del 2016 altri 14,4 miliardi di euro, per un totale di circa 19 miliardi di euro, una concessione che la Commissione europea ha definito “senza precedenti” perché a nessun altro paese è stato consentito di incrementare il disavanzo in maniera così significativa. Uno spazio di manovra che avrebbe potuto essere utilizzato per rafforzare il potenziale di crescita del paese, come previsto dalle Linee Guida pubblicate dalla Commissione europea nel gennaio del 2015, ma, che si è scelto, invece, di impiegare per finanziare spesa corrente, degli anni precedenti, però.

Questa flessibilità è stata, infatti usata prevalentemente per neutralizzare le cosiddette “clausole di salvaguardia”, cioè una sorta di “pagherò fiscali” che consentono di dare il via libera a nuove spese nel Bilancio dello Stato, senza doverne specificare le coperture nell’immediato. Nel caso in cui queste ultime non venissero trovate, il finanziamento delle spese sarebbe garantito da incrementi di alcune tasse – come l’imposta sul valore aggiunto o le accise sulla benzina – che scattano in maniera automatica. Per evitare questi interventi, che comporterebbero un inasprimento della pressione fiscale, le suddette clausole vengono solitamente “disinnescate”. I modi per farlo sono tre: tagliando le spese, incrementando altre tasse oppure aumentando il disavanzo pubblico. Il governo nel 2016 – cosi come già aveva fatto nel 2015 – ha scelto la “terza via”: su un totale di 17,6 miliardi di euro di maggiore indebitamento, ben 16,8 miliardi di euro sono serviti per finanziare le clausole[1].

Il metodo del “disinnesco in disavanzo”, tuttavia, non risolve il problema, ma semplicemente lo sposta avanti, procrastinando così il momento in cui sarà in ogni caso necessario trovare coperture di natura strutturale. In questo modo si alimenta un circolo vizioso – e poco trasparente -, tra “spesa di ieri” finanziata con “disavanzo di oggi” da rimborsare con “tasse di domani”. La letteratura economica mostra, però, che se gli operatori si aspettano in futuro misure di segno opposto, tendono a risparmiare i benefici temporanei della riduzione – in questo caso del “non aumento” [2] – delle imposte. L’impatto della flessibilità di bilancio sulla crescita rischia, pertanto, di essere alquanto limitato. Ed è esattamente ciò che è successo in Italia: nella media del biennio 2015-2016, l’economia è cresciuta dello 0,7 per cento, quattro volte meno della media europea, peggio ha fatto solo la Grecia. Nel 2017, che ha visto il governo di Roma ottenere altri 7 miliardi di euro di flessibilità, l’Italia dovrebbe attestarsi, con una crescita dell’1,5 per cento, in ultima posizione, dietro persino alla Grecia – un paese che sta attuando politiche di austerità – prevista svilupparsi ad un tasso due volte superiore e pari al 2,7 per cento.

In definitiva, la flessibilità non ha funzionato, perché è stata implementata quella “cattiva”, che è servita essenzialmente a finanziare spesa corrente. Ma, del resto, nemmeno la flessibilità, quella “buona”, capace di incidere sulla spesa produttiva, per un paese come l’Italia – che ha un debito pubblico che non hai mai smesso di crescere -, rischia di non essere una strada a lungo percorribile. Non va, infatti, dimenticato che con la “flessibilità” si ottiene da Bruxelles semplicemente “più tempo” e non “più soldi”, con il risultato che le maggiori spese di oggi, finanziate in disavanzo, si traducono in maggiore debito di domani. E l’ammontare di debito, il cui pagamento viene rimandato in data da destinarsi, si traduce inevitabilmente in un maggiore onere a carico delle future generazioni che già faticano a trovare un lavoro.

L’esperienza insegna, peraltro, che non è con il debito che si crea lo sviluppo; altrimenti l’Italia, con un rapporto debito-Pil che nel 2016 è arrivato al 132 per cento, il secondo più elevato dell’area dell’euro, non sarebbe il fanalino di coda.

Il debito, un fardello di cui nessuno se ne occupa

Negli ultimi anni, il debito italiano non ha fatto altro che aumentare. In soli tre anni, dal 2014 al 2016, il rapporto debito/Pil è salito di circa 3 punti percentuali. L’incapacità di invertire la dinamica del debito pubblico non è un problema nuovo: in Italia appare quasi endemico. La Commissione ha raccomandato più volte al governo di Roma di intervenire in questo senso, ma ben poco è stato fatto per ridurre lo stock del passivo. Eppure, sarebbe bastato riproporre ciò che è stato implementato nei paesi dove il debito è calato. A cominciare da un’incisiva azione di riduzione della spesa, che però è totalmente mancata. I risultati sono stati deludenti anche sull’uso di un altro strumento fondamentale per abbattere il debito, quello delle privatizzazioni. Il governo si era impegnato a portare avanti un vasto piano che includeva sia vendite di aziende partecipate sia dismissioni di proprietà immobiliari; la manovra avrebbe dovuto portare nelle casse dell’erario, nella media del triennio 2015-2018, mezzo punto percentuale di Pil (circa otto miliardi di euro): a fine 2016, però, il target non era ancora stato raggiunto.

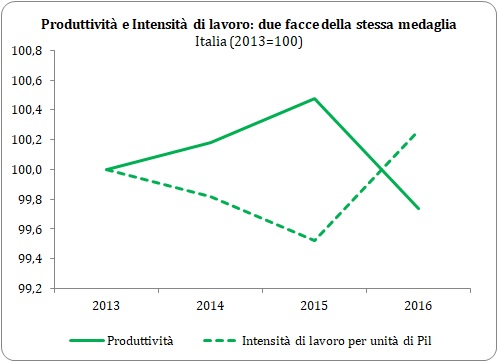

Oltre alla riduzione della spesa e ai proventi delle privatizzazioni, per diminuire il debito è fondamentale agire sulla crescita economica, e ciò implica l’attuazione di riforme strutturali soprattutto per un paese come l’Italia, con una produttività sostanzialmente ferma da un ventennio. L’elenco delle riforme è noto e corrisponde a quello che Renzi presentò al momento del suo insediamento, quando si impegnò a attuare “una riforma al mese”. Il ritmo è stato ben diverso da quello delle intenzioni e delle promesse: i progressi sono stati “limitati”, questo il giudizio espresso dalla Commissione europea nelle sue annuali Raccomandazioni rivolte agli Stati membri. L’iniziale spinta riformatrice ha via via perso slancio, e i tempi si sono sempre più diluiti. E, cosi, nell’ultimo triennio il debito pubblico non è mai sceso. Ma un debito elevato dovrebbe essere al primo posto nell’agenda dell’esecutivo: non solo perché l’Europa chiede di risanarlo, ma soprattutto perché pesa sui giovani di oggi e su quelli che verranno.

L’inversione di tendenza è finalmente iniziata?

Nella Nota di Aggiornamento del Documento di Economia e Finanza pubblicato a fine settembre scorso, il governo prevede per l’anno in corso una riduzione del rapporto debito /Pil di quasi mezzo punto percentuale, dal 132 per cento al 131,6 per cento. Il calo dovrebbe essere ascrivibile alla maggiore crescita e agli introiti da privatizzazioni pari a circa lo 0,2 per cento del prodotto interno lordo. Dettagli su questa misura (tempi, modi, ecc), tuttavia, non sono ancora stati forniti. La riduzione del debito è prevista continuare nel 2018, fino a toccare quota 130 per cento del Pil. Questa dinamica sarebbe favorita da una crescita nominale del 3,1 per cento, una stima ben superiore a quella elaborata dal World Economic Outlook pubblicato dal Fondo Monetario Internazionale lo scorso 11 ottobre e pari al 2,2 per cento. Secondo l’Istituto di Washington, infatti, il debito continuerà a salire ancora per tutto il 2017, per poi calare nel 2018, sebbene ad un a velocità minore, tale da raggiungere il 131,4 per cento del Pil.

In sostanza, la strategia di riduzione del debito prevista dal governo potrebbe rivelarsi meno robusta delle attese. Peraltro, ridurre il debito non sembra essere la priorità di nessun partito politico in questo periodo di campagna elettorale. E, infatti, tutti i leader – nessuno escluso – hanno salutato con favore il probabile “sconto” che la Commissione europea si appresta a concedere al nostro paese: l’obiettivo di disavanzo concordato in aprile e pari all’1,2 per cento sarà, così, rivisto all’1,6 per cento. Il governo ritiene che intervenire sui conti pubblici rischierebbe di frenare la ripresa in atto e pertanto, ha deciso, di rimandare al futuro tagli al debito più netti. Una simile scelta, tuttavia, rischia di rivelarsi una strategia miope. In primo luogo, perché è proprio “in good times” che andrebbero implementate le correzioni di maggiore entità. E poi perché continuare a posticipare l’avvio di un’incisiva azione di riduzione del debito mina la credibilità del nostro paese in sede europea. Il rischio è quello di essere tagliati fuori dal processo negoziale e di dover “subire” la posizione dell’asse franco-tedesco. Germania e Francia, infatti, nonostante posizioni distanti sui temi economici, con ogni probabilità troveranno un accordo che condizionerà la “condivisone dei rischi” – ciò che chiede il nostro paese – ad una reale “riduzione dei rischi”, – ciò che continua a non fare il nostro paese. Le conseguenze di un simile accordo sarebbero tutt’altro che trascurabili, a cominciare da quelle sul completamento dell’unione bancaria. Il terzo pilastro, quello sulla garanzia unica dei depositi, fondamentale per un’economia come quella italiana, difficilmente vedrebbe la luce a breve.

L’austerità: la riforma più importante

Mantenere finanze pubbliche in ordine rende trasparente l’azione di governo. Quando le spese sono finanziate con tagli ad altre voci di spesa o con aumenti delle tasse è facile per i cittadini valutare la bontà dell’intervento: il rapporto tra i costi e i benefici è diretto e facilmente quantificabile I politici “anti-austerità”, all’opposto, preferiscono finanziare la spesa in disavanzo, perché ciò consente loro di intestarsi i vantaggi nell’immediato, in base alla logica – sempre valida – “più spese più consenso”, spostando gli oneri al futuro. L’austerità, dunque, dovrebbe essere considerata alla stregua di una vera e propria “riforma”, probabilmente la più importante, perché, impedisce questo iniquo trasferimento di responsabilità nel tempo. In altre parole, l’austerità toglie potere alla politica per ridarlo ai cittadini.

In conclusione, l’austerità se attuata bene consente di pianificare un uso responsabile delle risorse scarse, e di conseguenza, fa crescere un’idea condivisa di bene comune. Si tratta di un passaggio necessario, soprattutto per un paese come l’Italia dove il debito dello Stato è percepito come un’entità astratta, un numero privo di significato, un fardello che non merita attenzione perché – di fatto – non appartiene a nessuno; e, invece, non è altro che una pesante ipoteca che grava sul futuro dei giovani. Per questo, implementare l’austerità e tenere i conti in ordine, contribuisce a rafforzare la responsabilità nei confronti degli altri e, di conseguenza, qualifica il grado di civiltà di un paese.

[1] Nel 2017, l’incremento dell’indebitamento corrisponde sostanzialmente all’entità delle clausole, 15,1 miliardi di euro.

[2] Nel 2016, il disinnesco delle clausole di salvaguardia è stato pari al 70 per cento del taglio totale delle tasse, circa 24,6 miliardi di euro. Nel 2017 al 93 per cento, ossia 16,2 miliardi di euro.