12 Settembre 2022 - di Mario Menichella

EconomiaIn primo pianoSocietàSpeciale

“Nei momenti di pericolo, non esiste peccato più grave dell’inerzia”.

Dan Brown

L’invasione russa dell’Ucraina ha sconvolto i mercati energetici globali, generando il più grande aumento dei prezzi del petrolio dagli anni ’70. Parallelamente, i prezzi del carbone e del gas hanno tutti raggiunto i massimi storici in termini nominali. In termini reali, tuttavia, solo i prezzi europei del gas naturale hanno raggiunto i massimi storici e rimangono notevolmente al di sopra del picco precedente del 2008. Le conseguenze di tutto ciò per la crescita mondiale saranno significative: è probabile che l’aumento dei prezzi dell’energia, da solo, riduca la produzione globale di quasi l’1% entro la fine del 2023, come suggerisce una recente analisi della Banca Mondiale [1]. Ma per l’Europa – e in particolare per l’Italia – l’impennata dei prezzi del gas e dell’energia elettrica, e quindi delle relative bollette, verosimilmente imporrà la necessità di una sorta di “lockdown energetico” nel prossimo autunno-inverno. Le conseguenze di questo nuovo lockdown sono difficili da stimare, ma poiché l’aumento dei prezzi dell’energia ha un impatto sproporzionato sulle attività imprenditoriali più energivore e sulle famiglie con i redditi più bassi, qualora si superassero determinate soglie critiche si potrebbe lacerare in modo irreparabile il tessuto economico e sociale, innescando una spirale di effetti a catena difficile da arginare e con effetti potenzialmente sistemici. In questo articolo cercherò di illustrare tali rischi alla luce dei nuovi dati oggi disponibili, evidenziando in particolare alcune questioni chiave largamente sottovalutate dal Governo italiano.

I motivi geopolitici della recente impennata dei prezzi dell’energia in Europa

Già prima dell’inizio della guerra, i prezzi del petrolio greggio sono aumentati notevolmente a causa della ripresa economica dalla crisi del Covid, mentre l’offerta non era tornata del tutto al livello pre-crisi. La guerra ha rafforzato questo movimento al rialzo dei prezzi, poiché l’offerta russa è diminuita prima a causa delle difficoltà di trasporto e di pagamento in relazione alle sanzioni, poi per la parziale “chiusura dei rubinetti” da parte di Gazprom, che è controllata dalla Federazione Russa.

Prima della guerra, il prezzo all’esportazione della Russia seguiva da vicino il prezzo del mercato globale per il petrolio Brent, indice di alta sostituibilità di questa materia prima [8]. Dato che la Russia è solo uno dei molti fornitori di petrolio dell’Unione Europea (l’incidenza delle importazioni dalla Russia era del 12,5% per l’Italia, del 22,8% per la UE [34]), il petrolio mancante per le importazioni dell’UE dalla Russia venute meno può essere sostituito da importazioni fatte da altrove; mentre, per la Russia, le mancate esportazioni di petrolio verso l’Occidente possono essere in parte compensate dagli acquisti di India e Cina.

A differenza del petrolio, il mercato del gas è regionale. Esistono, a grandi linee, tre grandi mercati del gas a livello globale: Europa, Nord America e Asia. I prezzi su questi mercati normalmente sono correlati, poiché il gas naturale liquefatto (GNL) può essere spedito a ognuno di essi, tuttavia possono differire fra loro in modo significativo. A partire dal 2021, l’elevata domanda in Asia ha portato a una crescita importante della divergenza tra il prezzo del gas nordamericano (più basso) ed i prezzi in Asia ed Europa (più alti).

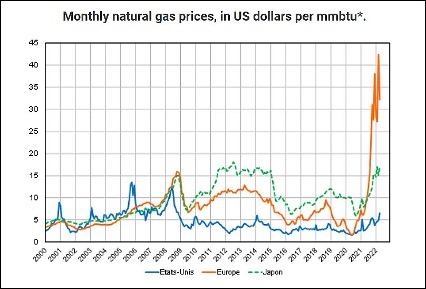

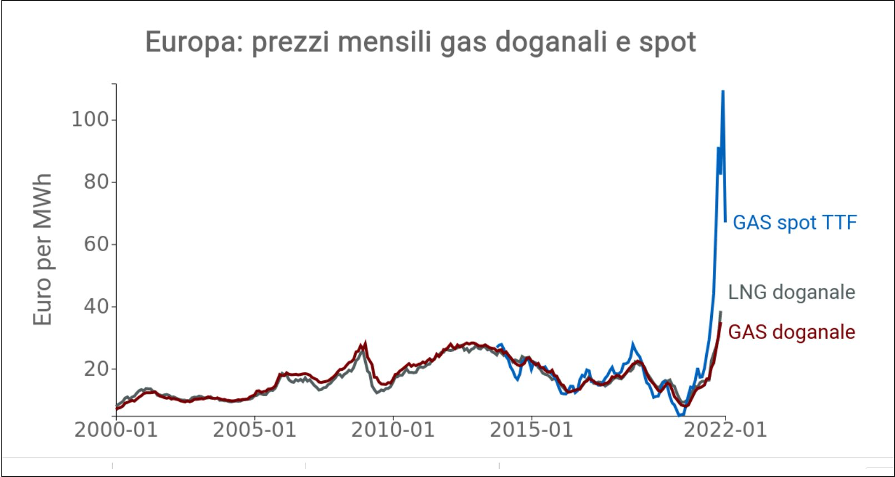

Il caso del gas si differenzia da quello del petrolio perché le importazioni europee vengono consegnate principalmente tramite gasdotti: a causa dei vincoli di trasporto, il mercato del gas non è globale (cioè con prezzi allineati fra loro a livello mondiale), ed i prezzi dei 3 mercati regionali non sono unificati, come si può vedere molto bene dalla figura seguente. In essa risulta evidente come l’impennata dei prezzi del gas sia un problema prettamente europeo, non riguarda aree lontane come USA, Giappone, etc.

Il prezzo del gas naturale (espresso in dollari USA) in diverse zone del mondo. Si noti come solo in Europa si sia avuta un’abnorme impennata del prezzo. 20 mmbtu sono equivalenti a circa 6 MWh. (fonte: World Bank and IEA)

I prezzi del gas sono fortemente aumentati in Europa già a partire dal 2021, poiché il forte aumento della domanda legato alla ripresa economica ha incontrato un’offerta meno dinamica da parte di Paesi Bassi e Russia, con quest’ultima che a seguito delle note vicende belliche ha gradualmente smesso di servire i mercati a breve termine (onorando per un certo tempo solo i suoi contratti a lungo termine già firmati, per poi ridurre ulteriormente i flussi di gas con motivazioni di comodo). E, come succede in questi casi, il prezzo della materia prima che scarseggia si è letteralmente impennato.

Nel 2020 la Russia ha prodotto il 22% del gas mondiale, mentre l’Europa ha consumato il 13% del gas naturale prodotto nel mondo (dati Enerdata). Poiché la Russia rappresenta circa il 40% del gas consumato in Europa (e per l’Italia il 43%), la totale scomparsa di questa fornitura rappresenterebbe uno shock del 13% x 40% = 5% a livello mondiale ma molto di più a livello regionale, poiché la fornitura alternativa è limitata dalla capacità di trasporto e di rigassificazione del Gas Naturale Liquefatto importato (GNL), che oggi rappresenta soltanto il 20% della fornitura europea di gas (secondo i dati forniti da Bruegel).

Sostituire interamente le importazioni russe di gas con GNL significherebbe triplicare le forniture europee di GNL, cosa che nel breve termine non è né tecnicamente possibile (per l’offerta limitata sul mercato mondiale, e per la bassa capacità di rigassificazione aggiuntiva in Europa) né economicamente fattibile (l’Europa è in concorrenza con l’Asia sul mercato del GNL e il reindirizzamento dei flussi verso l’Europa è costoso) [7]. L’AIE prevede quindi la sostituzione con GNL solo del 13% del gas russo mancante.

Per questo, a partire dal 2021, il prezzo del gas è aumentato molto di più del prezzo del petrolio per i Paesi europei: circa +60% a marzo 2022 rispetto a febbraio; e di ben 5 volte ad aprile 2022 rispetto ad aprile 2021. Ed è per tale ragione che, specie in caso di rilevante o totale interruzione delle forniture di gas russo, gli esperti prevedono per quest’autunno-inverno un prezzo estremamente alto della materia prima (e delle relative bollette), o addirittura un razionamento quantitativo di gas e luce sul suolo europeo.

D’altra parte, l’Unione Europea non può, nel corso di quest’anno e del prossimo, sostituire del tutto le importazioni di gas naturale russo [23]. Quindi, nel breve periodo la domanda di gas dell’UE è relativamente anelastica. In regime di monopolio, un’elasticità così bassa porterebbe la Russia a fissare un prezzo molto alto, anche in assenza di guerra. Il motivo per cui la Russia non l’ha fatto in passato è che l’elasticità sul lungo periodo è sicuramente assicurata, e quindi deve affrontare un compromesso intertemporale: un prezzo molto alto aumenta i ricavi nel breve termine, ma li diminuisce nel lungo termine.

La guerra, tuttavia, ha due effetti evidenti e importanti su questo tipo di calcolo. Il primo è un’esigenza ancora maggiore di maggiori entrate oggi, portando ad un aumento del prezzo. La seconda è che la permanenza futura o l’inasprimento delle sanzioni, nonché la chiara decisione dell’Unione Europea di svezzarsi dalle importazioni di gas russo, riducono gli effetti di un aumento del prezzo sui ricavi futuri, portando ancora una volta la Russia ad aumentare il prezzo mentre la domanda è ancora lì.

In breve, ignorando le sanzioni, la Russia potrebbe voler aumentare le entrate delle esportazioni di energia. Ma mentre per il petrolio ciò implicherebbe un aumento del volume delle esportazioni (dato il prezzo mondiale), per il gas comporterebbe un aumento dei prezzi (e quindi volumi di esportazione in diminuzione) [8]. I veri contratti di gas a lungo termine normalmente precludono tale comportamento, in quanto specificano l’indicizzazione dei prezzi sul petrolio o sulla borsa del gas olandese (TTF). Ma la Russia ha una certa flessibilità per spostare parte della sua offerta dalle consegne nell’ambito di contratti esistenti a vendite sul mercato non regolamentato. In altre parole, i contratti possono essere rivisti o interrotti.

Per cercare di rimpiazzare una parte del gas russo, il Governo italiano si è mosso rapidamente, attraverso gli accordi con Algeria, Angola e Congo, ma il grosso delle forniture aggiuntive non arriverà fino al 2023. L’import di gas annuale dalla Russia verso l’UE prima della guerra era di circa 155 miliardi di metri cubi. È possibile rimpiazzarne poco meno della metà attraverso maggiori forniture da Stati Uniti, Norvegia, Africa. L’Italia può inoltre contare sulla riattivazione di alcune centrali a carbone. Di conseguenza, quest’inverno il deficit di gas per il nostro paese dovrebbe arrivare, al più, al 13-18% del fabbisogno pre-crisi.

Altri shock per l’Europa collegati alla situazione attuale

Oltre al greggio e al gas naturale, la Russia esporta carbone (che viene trasportato via nave, il che lo rende altamente sostituibile con altri fornitori) e prodotti petroliferi raffinati (in particolare il gasolio), dai quali l’Europa occidentale è particolarmente dipendente poiché le capacità di raffinazione sono specifiche e difficili da sostituire a breve termine. La Russia esporta anche metalli rari (nichel, palladio, di cui è il primo produttore mondiale) per i quali la sostituzione è invece delicata, e altri prodotti (fertilizzanti, grano, legno, etc.) che vengono scambiati su un mercato mondiale.

Oltre a questi shock dell’offerta e dei relativi prezzi, gli europei devono aggiungere la perdita di mercati in Russia a causa delle restrizioni alle esportazioni, che a maggio è arrivata a raggiungere circa il 60% dei volumi esportati in quel paese nel 2021, ovvero circa lo 0,4% del PIL europeo. Inoltre, secondo l’interessante analisi di Blanchard & Pisani-Ferry [8], relativa alle implicazioni della guerra Russia-Ucraina per la politica economica dell’Unione Europea, il ritiro delle grandi aziende europee dal territorio russo rappresenterebbe da solo una perdita di circa l’1 per cento del PIL per l’economia europea.

Infine, l’invasione dell’Ucraina potrebbe innescare comportamenti precauzionali da parte di famiglie e imprese in Europa, portandole a rivedere al ribasso i propri investimenti, a risparmiare di più ed a indirizzare i propri risparmi verso asset a basso rischio. Potrebbe anche aumentare l’incertezza sui mercati finanziari, nonché accrescere ulteriormente il deprezzamento dell’euro (che nei confronti del dollaro USA è stato di quasi il 20% nell’ultimo anno), il che potrebbe sostenere le esportazioni extra-UE nel breve termine, aumentando però al contempo le pressioni inflazionistiche.

In realtà, gli shock dei prezzi dell’energia influenzano l’attività economica e l’inflazione attraverso una varietà di canali, con effetti diretti e indiretti sulle economie importatrici ed esportatrici di energia. Gli effetti indiretti possono verificarsi attraverso il commercio e altri mercati delle materie prime, attraverso le risposte di politica monetaria e fiscale e attraverso l’incertezza degli investimenti. Attraverso questi canali, i prezzi dell’energia possono anche avere ripercussioni immediate sui saldi fiscali ed esterni [1].

In Italia, l’aumento dei prezzi dell’energia e dei beni ha spinto l’inflazione fino al +8,4% di agosto, ed essa è per quasi l’80% dovuta proprio all’impennata dei prezzi delle materie prime energetiche. Tali valori sono ben al di sopra dell’obiettivo del 2% che la Banca Centrale Europea si era a suo tempo posta. È probabile che i prezzi aumentino più velocemente del reddito per molte persone. Ciò significa che il costo della vita per un gran numero di italiani sta pesando fortemente sul budget personale e familiare.

L’inflazione in Italia, arrivata in poco tempo a livelli record che non si raggiungevano da 37 anni. (fonte: La Verità)

I prezzi più elevati per i beni che acquistiamo dall’estero sono uno dei motivi principali di ciò. Poiché le restrizioni Covid si sono allentate in molti paesi, le persone hanno iniziato a comprare più cose, avendo accumulato livelli record di risparmi nel corso della pandemia. Ciò ha generato un’impennata della domanda globale di beni di consumo durevoli e non durevoli, portando a carenze sul mercato di alcuni semilavorati e prodotti finali, a “colli di bottiglia” senza precedenti nella produzione e nel commercio, e di conseguenza a prezzi più elevati, in particolare per le merci importate dall’estero.

Anche l’aumento dei prezzi dell’energia ha svolto un ruolo importante. I forti aumenti dei prezzi del petrolio e del gas hanno spinto verso l’alto i prezzi della benzina e le bollette dell’energia, e questi aumenti sono iniziati ben prima dello scoppio della guerra fra Russia e Ucraina. Poiché i prezzi dell’energia verosimilmente continueranno a crescere sul breve termine (e potenzialmente anche sul medio termine, specie se i paesi dell’UE non adottassero misure adeguate o il conflitto nel frattempo si estendesse ad altri paesi), ci si aspetta che l’inflazione salga ulteriormente quest’anno e che l’economia rallenti.

Infine, l’invasione russa dell’Ucraina ha portato ad aumenti assai più accelerati e più consistenti del prezzo di cose come energia e cibo. Come se non bastasse, sia la guerra che i lockdown per Covid in Cina stanno rendendo più difficile importare cose, oltre ad allungare i tempi di consegna. È probabile che ciò faccia in futuro aumentare ulteriormente i prezzi di alcuni beni. Come risultato di questi fattori, prevediamo un aumento dell’inflazione, che potrebbe far addirittura rimpiangere i valori attuali.

A questo quadro, va aggiunto lo “shock” legato al fenomeno dell’immigrazione irregolare, che, dal punto di vista dell’impatto negativo sul tessuto sociale dovuto alla male gestio dello stesso, riguarda principalmente l’Italia, e che è tale soprattutto per i numeri assoluti e senza precedenti che si vanno raggiungendo. Gli immigrati clandestini rappresentano ormai una vera e propria “quinta colonna” in Italia, per questo in qualsiasi paese occidentale serio (Australia, Giappone, Stati Uniti, etc.) tale problema viene considerato una questione di sicurezza nazionale ed è affrontato con metodi assai decisi e risolutivi.

Nei primi 8 mesi di quest’anno, secondo i dati del Viminale [20], sono sbarcati in Italia circa 57.000 migranti (principalmente di nazionalità egiziana, bengalese, tunisina, afghana e siriana), cioè ben tre volte quanti ne erano sbarcati – nello stesso periodo – due anni prima, cioè nel 2020; e potrebbero sfiorare i 100.000 entro la fine dell’anno, da confrontarsi con gli appena 11.500 del 2018 [21]. Inoltre, secondo i dati Istat relativi al 2021, gli stranieri che in Italia vivono in povertà assoluta sono oltre 1.600.000, con un’incidenza pari al 32,4%, oltre quattro volte superiore a quella degli italiani in stato di povertà assoluta (7,2%).

L’impatto dello shock energetico sull’economia di un Paese: i modelli

Una volta definiti gli shock, occorre guardare alle loro conseguenze. Ci limitiamo qui al versante energetico, cominciando dalle conseguenze dell’aumento del prezzo del petrolio sulle famiglie e sulle aziende e passando poi ad analizzare quelle dell’aumento dei prezzi del gas naturale. Ricordo che i prodotti petroliferi possono essere trovati in qualsiasi cosa: dai dispositivi di protezione individuale, plastica, prodotti chimici e fertilizzanti fino all’aspirina, vestiti, carburante per il trasporto e persino pannelli solari.

Per un paese importatore netto, un aumento del prezzo del petrolio porta a un trasferimento di reddito al resto del mondo, e quindi all’impoverimento delle famiglie, in quanto i derivati del petrolio che pesano molto sul budget familiare sono i carburanti per i veicoli e il gasolio da riscaldamento (per chi ha il riscaldamento centralizzato). Se i salari non si adeguano immediatamente all’aumento dei prezzi, il potere d’acquisto e quindi il consumo diminuiranno nel breve termine.

Le aziende, dal canto loro, non possono trasferire immediatamente sui loro prezzi di vendita i maggiori prezzi del petrolio (che incidono sui prezzi dei carburanti, su quelli del trasporto e quindi sui costi di approvvigionamento delle materie prime e di distribuzione dei prodotti finiti o semi-lavorati). Quindi i loro margini si riducono, a scapito degli investimenti. D’altra parte, quando le aziende aumentano i prezzi, preservano i loro margini ma perdono quote di mercato.

Le 5 componenti di prezzo di un prodotto. Gli aumenti di prezzo in atto stanno agendo su ben 3 di essi, riducendo di conseguenza in misura notevole il margine di guadagno per l’imprenditore. (fonte: illustrazione dell’Autore, licenza Creative Commons)

Inoltre, il calo dei redditi in altri paesi europei importatori di petrolio riduce meccanicamente la domanda estera e quindi le esportazioni del nostro Paese verso di essi. Tuttavia, l’aumento dei prezzi del petrolio, a differenza di quello del gas, è uno shock globale. Poiché tutte le aziende devono far fronte a costi più elevati, gli effetti sulla competitività delle nostre aziende sono relativamente limitati.

Veniamo ora invece all’impatto dei prezzi del gas naturale. Nei modelli macroeconometrici standard, il gas non è identificato come tale e si presume che il suo prezzo segua quello del petrolio [7]. A fortiori, un’interruzione della fornitura di gas è difficile da simulare. In questi modelli, la produzione di beni e servizi dipende dal lavoro, dal capitale e da una cosiddetta “Produttività Totale dei Fattori” (PTF) esogena, definibile come la parte residua di output eccedente gli input di lavoro e capitale.

Un’interruzione nella fornitura di gas importato potrebbe essere vista come una diminuzione esogena della PTF. Tuttavia, in questi modelli keynesiani, la PTF è rilevante solo a lungo termine. Nel breve periodo, il PIL è determinato dalla domanda, sebbene i prezzi rispondano agli shock dell’offerta. Pertanto, un modello macroeconometrico standard non è in grado di tenere adeguatamente conto dell’interruzione delle catene del valore (non c’è solo il problema gas: si pensi ad es. alla scarsità di microchip, etc.).

Pertanto, si deve invece utilizzare un modello di equilibrio generale che descriva come lo shock colpisce non solo le industrie che utilizzano direttamente la materia prima che viene meno – in questo caso il gas – ma anche le industrie a valle (chimica, vetro, etc.); e come il relativo impatto sulla filiera può essere attutito dalle sostituzioni e dall’uso delle importazioni a tutti i livelli delle catene del valore. A seconda delle assunzioni del modello, si può arrivare così a stimare un determinato calo del PIL.

Tuttavia, in un’economia rigida, il riequilibrio dei mercati dopo un forte shock implica altrettanto forti variazioni dei prezzi relativi, e quindi un costo economico significativo quando alcuni prezzi si adeguano solo con ritardo. Ad esempio, le aziende del settore del vetro e ceramica, ma anche le fonderie, le cartiere, alcune aziende del settore chimico e alimentare – o comunque molte delle aziende energivore – non riescono a trasferire i costi più elevati sui propri clienti e alcune interrompono la produzione, il che si ripercuote, a cascata, su altre aziende energivore e non che utilizzavano i loro prodotti.

Perciò, è necessaria una combinazione di approcci diversi per arrivare a una stima realistica degli effetti della crisi energetica. Si possono poi aggiungere altri elementi: calo delle esportazioni verso la Russia, deprezzamento di alcuni beni, comportamenti precauzionali, politiche pubbliche, ecc. Data la complessità di queste stime, dubito che l’Europa abbia deciso di rinunciare al gas e al petrolio russo dopo aver fatto – come invece avrebbe dovuto – opportune analisi del rapporto rischi-benefici.

Blanchard & Pisani-Ferry [8] hanno stimato il drenaggio dei redditi europei dovuto a un aumento del 25% del prezzo del petrolio e del gas importato a circa 1 punto di PIL. L’aumento anno su anno del prezzo del gas è stato però assai più alto: circa 5 volte, pari al 500%, per cui l’impatto sul PIL si preannuncia assai elevato. Questa cifra costituisce una forma di costo economico sottovalutato della guerra per gli europei, un costo che potrebbe aumentare a causa di: ulteriori interruzioni dell’offerta, ricadute internazionali sfavorevoli, chiusure di imprese chiave o di intere filiere e/o “fallimenti” di massa delle famiglie più povere.

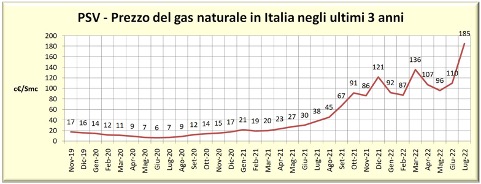

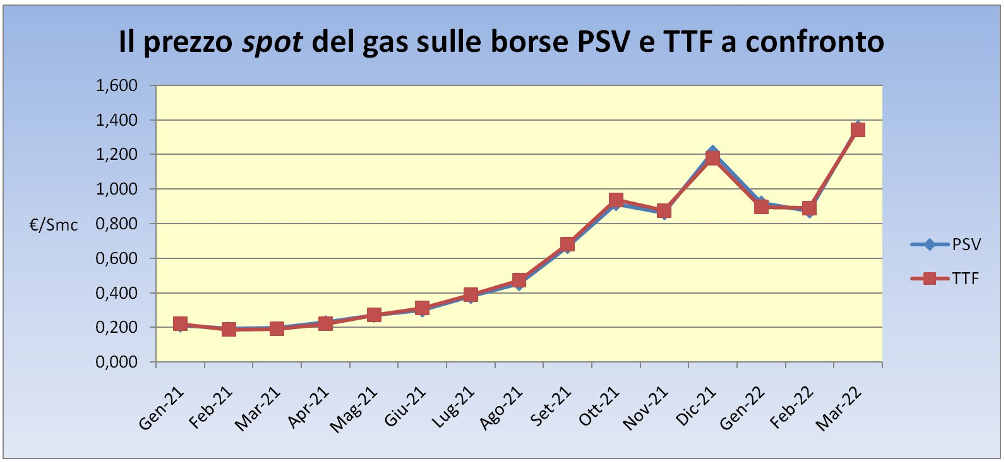

L’aumento impressionante del prezzo del gas in Italia negli ultimi mesi, all’interno di un arco di quasi 3 anni a cui il grafico si riferisce. In figura sono riportati i prezzi medi mensili dell’indice della Borsa italiana del gas, ovvero del PSV (che sta per “Punto di Scambio Virtuale”). Il prezzo del gas è aumentato di quasi 10 volte rispetto ai livelli pre-crisi. (fonte: elaborazione dell’Autore su dati del Gestore dei Mercati Energetici)

L’impatto teorico del caro-energia sui consumi e sul potere d’acquisto

La politica può – e deve – affrontare lo squilibrio tra domanda e offerta di gas e di petrolio. I responsabili politici devono dare priorità alle politiche che incoraggino una maggiore efficienza energetica e accelerino la transizione verso fonti energetiche a basse emissioni di carbonio, come il fotovoltaico e l’eolico (in particolare quello off-shore) [1]. Il conseguente miglioramento dell’equilibrio tra domanda e offerta di energia può aiutare a ridurre il rischio di stagflazione e superare i venti contrari alla crescita.

Poiché la domanda di energia è – come si dice in gergo – “anelastica” nel breve periodo, i forti aumenti di prezzo dell’energia implicano un calo significativo del potere d’acquisto delle famiglie, che dovrà essere assorbito attraverso: (i) un consumo ridotto di beni e servizi non energetici, (ii) una riduzione del risparmio o (iii) un aumento di reddito [9].Sul breve termine, per attutire gli effetti negativi delle famiglie, il sostegno temporaneo mirato ai gruppi vulnerabili può quindi avere la priorità rispetto ai sussidi energetici che potrebbero ritardare la transizione verso un’economia a zero emissioni di carbonio.

Ma in realtà la partita è assai più grossa. La crisi energetica, come scritto dal Financial Times, è una delle principali cause che hanno portato gli hedge fund a realizzare la più grande scommessa contro il debito italiano dal 2008. Secondo Gianclaudio Torlizzi, fondatore della società di consulenza finanziaria T-Commodity, “il prossimo governo, pur rimanendo all’interno della cornice delle regole europee, dovrà agire per ottenere le necessarie compensazioni per far fronte agli inevitabili razionamenti energetici. I prezzi dei beni energetici sono infatti destinati a rimanere estremi per molto tempo” [10].

In effetti, le variazioni del prezzo del petrolio e del gas possono riflettere sia gli shock dell’offerta di materia prima che quelli della domanda globale. L’aumento dei prezzi dell’energia non sempre porta a una contrazione dei consumi: infatti, possono anche essere una conseguenza di un aumento dei consumi a livello globale. Tuttavia, l’aumento dei prezzi del petrolio e del gas trasferisce ricchezza dai paesi importatori di tali materie prime ai paesi esportatori e quell’effetto ricchezza, a sua volta, ha un impatto negativo sul consumo nei paesi importatori come il nostro, attraverso effetti moltiplicatori.

Secondo un’analisi pubblicata dalla Banca Centrale Europea (a cui hanno contribuito due italiani), “l’impatto economico di una variazione del prezzo del petrolio causata da uno shock imprevisto della domanda globale aggregata è molto diverso da quello di un aumento del prezzo del petrolio causato da una carenza imprevista nella produzione di petrolio. Pertanto, è importante comprendere fino a che punto gli aumenti del prezzo del petrolio sono guidati da diversi tipi di shock prima di formulare risposte politiche” [9].

Quando, ad esempio, i prezzi del petrolio salgono a causa di un aumento della domanda aggregata, aumentano anche i salari e la politica monetaria dovrà diventare più restrittiva. Al contrario, se i prezzi del petrolio aumentano a causa di interruzioni nell’offerta di petrolio e non ci sono effetti di secondo impatto sui salari, la politica monetaria non ha bisogno di inasprirsi per stabilizzare l’inflazione. Tuttavia, è difficile pensare che un’inflazione galoppante non contribuisca a creare un mix socialmente esplosivo.

Infatti, come osservano gli autori dello studio in questione, “poiché spendono una percentuale relativamente elevata del loro reddito per l’energia, le famiglie povere sono particolarmente colpite in termini di inflazione quando i prezzi dell’energia aumentano. In caso di un forte shock dei prezzi dell’energia, l’impatto negativo su alcune famiglie potrebbe essere così ampio da superare facilmente qualsiasi impatto positivo visto attraverso i canali macroeconomici (ad es. l’occupazione)”.

Inoltre, va sottolineato che secondo la teoria economica i prezzi dell’energia più elevati incidono sui consumi privati attraverso canali sia diretti che indiretti. Un aumento dei prezzi dell’energia incide direttamente sul potere d’acquisto delle famiglie attraverso l’aumento dei prezzi dei prodotti energetici (elettricità, gas, benzina, olio combustibile, ecc.). Nell’area dell’euro, circa il 30% di tutto il consumo di energia assume la forma del consumo finale da parte dei consumatori. Il resto riguarda invece l’energia utilizzata nella produzione di beni e servizi non energetici (cioè i “consumi intermedi”).

Al tempo stesso, un aumento dei prezzi dell’energia comporta un aumento dei costi di produzione dei settori non energetici e, nella misura in cui i produttori di beni e servizi non energetici adeguano i loro prezzi finali, un’ulteriore riduzione diretta del potere d’acquisto delle famiglie (l’effetto è dunque, in questo caso, indiretto). Infatti, se tali costi non possono essere trasferiti sui prezzi finali dei beni in questione, ci sarà inevitabilmente un impatto sul potere d’acquisto delle famiglie, poiché i produttori nei settori interessati taglieranno i salari o avranno minori profitti da distribuire.

Non è facile contrastare l’aumento dell’inflazione, che è determinato da molti fattori diversi: dall’aumento dei costi energetici derivanti dagli sviluppi geopolitici, dagli effetti temporanei delle formazioni dei prezzi non supportate dai fondamentali economici, dai forti shock negativi dell’offerta causati dall’aumento dei prezzi globali dell’energia (che incidono sui prezzi alla produzione e sul trasporto di materie prime e prodotti finiti), ma anche dei generi alimentari e delle materie prime agricole e non, dalle continue interruzioni nelle catene di approvvigionamento, etc.

Di fronte a questi problemi e rischi crescenti, secondo gli economisti la politica fiscale di un paese deve essere flessibile e pronta a fornire maggiore sostegno alle famiglie vulnerabili via via che la situazione peggiora. In un grave scenario al ribasso con carenza di gas e costi in aumento per i consumatori di gas, potrebbe essere necessario posticipare il ritorno alla regola europea del freno all’indebitamento affinché i governi nazionali possano assumere ulteriori prestiti per sostenere l’economia [12].

L’impatto reale su famiglie ed imprese e sul tessuto economico

I modelli macroeconometrici, per quanto sofisticati possano essere, non sono in grado di simulare in modo realistico una situazione così complessa come quella fin qui illustrata, in cui per l’Italia si sommano una serie di shock, non ultimo quello da cui siamo appena usciti, legato ai lockdown prima fisici e poi “virtuali” imposti nell’emergenza pandemica, che rappresentano peraltro solo due dei 10 grandi fattori che hanno impoverito imprese e famiglie durante la pandemia (si veda la mia analisi [3]).

Sebbene l’aumento dell’inflazione – e quindi del costo della vita – impatti apparentemente sull’intera popolazione, l’aumento dei prezzi dell’energia, in realtà, ha un impatto sproporzionato sulle attività imprenditoriali più energivore e sulle famiglie con i redditi più bassi. In altre parole, la spesa per gas ed elettricità in proporzione al reddito disponibile è più alta per le famiglie più povere, e rappresenta un fattore crescente nella compressione dei bilanci delle famiglie, e non solo di quelle italiane [2].

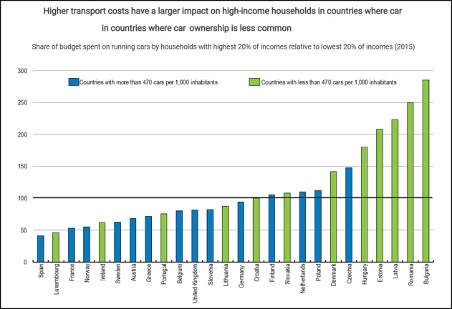

Nell’UE, i prezzi dell’energia per le abitazioni colpiscono il 20% più povero delle famiglie più di quanto non colpiscano le famiglie a reddito più elevato. Per quanto riguarda i costi di trasporto, invece, il loro aumento colpisce più le famiglie ad alto reddito che le famiglie a basso reddito in diversi paesi. In effetti, in un terzo dei paesi europei, le famiglie a reddito più elevato spendono quote maggiori del proprio reddito per la guida della propria auto rispetto alle famiglie a reddito più basso, il che riflette generalmente il possesso di un’auto che è meno comune e si concentra tra le famiglie a reddito più alto in questi paesi [13].

Il grafico mostra il rapporto tra il reddito speso per il trasporto dal 20% delle famiglie di reddito più alto e il 20% delle famiglie con il reddito più basso. 100 indica che entrambi i gruppi spendono parti uguali dei loro budget. Ad esempio, in Bulgaria, la quota di reddito dedicata ai costi di trasporto dal 20% delle famiglie più ricche è del 280% la quota del 20% delle famiglie con i redditi più bassi. Fonte: Indagine sul bilancio delle famiglie (2015) [13].

Nel nostro Paese, però, l’impatto dell’aumento dei costi di energia elettrica, gas e carburanti è stato molto più alto che in altri Paesi europei per una serie di ragioni: (1) non abbiamo l’energia nucleare e l’eolico off-shore nel mix delle fonti energetiche; (2) eravamo già prima della pandemia uno dei Paesi dell’UE che paga di più l’elettricità e il gas (si veda la mia analisi sul tema [4]); (3) le misure di mitigazione prese dal Governo negli scorsi mesi sono state largamente insufficienti e, in parte, mal concepite.

Non deve quindi stupire il fatto che la cronaca ci racconti una realtà del tutto diversa da quella fredda, edulcorata e spesso fatta di semplici “medie” dei modelli macroeconometrici. Non c’è giorno che a un gran numero di aziende italiane arrivino bollette “monstre” che le costringono – nel migliore dei casi – a fare a meno di qualche dipendente e, nel peggiore, a chiudere i battenti temporaneamente (come ad es. nel caso di alcuni hotel o di attività più energivore) oppure per sempre. Ripeto, per sempre.

Non è facile quantificare, al momento, l’impatto del caro-bollette sulle aziende in termine di “sofferenze” e di cessate attività. Tuttavia, quest’estate gli aumenti raggiunti dagli importi delle bollette luce e gas sono stati così elevati (da 3 a 5 volte più alti, se non addirittura di più, rispetto ai livelli dell’anno precedente) che non solo i settori industriali più energivori, ma anche la filiera della ristorazione, il settore alberghiero, gli allevamenti di bestiame e perfino la vendita al dettaglio ne sono stati fortemente colpiti.

Secondo un’analisi effettuata ad agosto da Confcommercio-Imprese, già solo per l’impennata dei prezzi delle materie prime energetiche e per l’inflazione, “di qui ai primi mesi del 2023 in Italia potrebbero “saltare” ben 120.000 aziende del terziario di mercato e 370.000 posti di lavoro” [6]. Complessivamente, la spesa in energia per i comparti del terziario nel 2022 ammonterà a 33 miliardi di euro, il triplo rispetto al 2021 (11 miliardi) e più del doppio rispetto al 2019 (14,9 miliardi).

Tra i settori più esposti, il commercio al dettaglio – in particolare la media e grande distribuzione alimentare, che a luglio ha visto quintuplicare le bollette di luce e gas – la ristorazione e gli alberghi, i trasporti (che oltre al caro carburanti, si trovano ora a dover fermare i mezzi a gas metano per i rincari della materia prima); ma sono colpiti anche i liberi professionisti, le agenzie di viaggio, le attività artistiche e sportive, i servizi di supporto alle imprese e il comparto dell’abbigliamento. E le aziende manifatturiere non possono far lievitare i prezzi dei loro prodotti per non perdere competitività rispetto a quelle estere.

“Intere filiere produttive, fra cui quella del legno-arredo, saranno costrette a fermare la produzione, a mettere i lavoratori in cassa integrazione ed a perdere competitività sui mercati. In pratica, già ad ottobre ci sarà il ‘black out’ della nostra filiera” [16]. È questo il grido d’allarme lanciato da Claudio Feltrin, presidente di FederlegnoArredo, che rappresenta una delle filiere più importanti del made in Italy nel mondo. Non è difficile prevedere, quindi che nei prossimi mesi la richiesta di cassa integrazione avrà un “boom”.

Ciò succederà perché – i politici sembrano ignorare questo aspetto – lo stop delle aziende energivore si ripercuoterà a cascata sull’intera filiera. E un discorso del tutto analogo si potrebbe fare per le filiere della chimica, dell’alimentare e di tanti altri settori merceologici. Quindi, se si fermano le aziende energivore, che sono il “canarino del minatore”, non si ferma solo la percentuale di aziende interessate direttamente dal caro-bolletta, ma anche l’indotto, per cui vi è una sorta di inquietante “effetto moltiplicatore”. E questo effetto sembra essere del tutto ignorato anche dagli studi degli organismi statali preposti!

Come raccontato a fine agosto da Piero Scandellari, presidente del Centergross di Bologna (la più grande area commerciale B2B europea della Moda Pronta italiana e dell’ingrosso), “abbiamo al nostro interno 680 aziende e già il 15 per cento di queste ci ha chiesto di staccare loro il gas. Sicuramente, molte devono ancora riaprire e siamo già a queste percentuali destinate a crescere. Ci aspettiamo sicuramente un intervento del Governo, ma è certo che il gas non ci sarà per tutti”.

Questi numeri rappresentano, però, solo la classica “punta dell’iceberg”, se si considera il fatto che per il prossimo autunno-inverno si presenta sempre più concretamente la necessità di un “lockdown energetico”, del quale peraltro poco trapela dal Governo, per quanto riguarda i dettagli operativi per famiglie e aziende, con una mancanza di programmazione, di comunicazione e, in generale, con una mala gestio che ricorda maledettamente quella della pandemia, già portata alla luce dal prof. Ricolfi nel suo saggio La notte delle ninfee e dal sottoscritto nelle analisi pubblicate dalla Fondazione Hume.

Inoltre, a causa degli insoluti di molte aziende, sempre più gli stessi fornitori di luce e gas o si rifiutano tout court di contrattualizzarle – nel qual caso finiscono alimentate, con sovraprezzi notevoli, dal cosiddetto “fornitore di ultima istanza” – oppure richiedono al cliente una fideiussione a garanzia, come racconta il già citato Scandellari: “l’ENI ci ha chiesto una fideiussione sulla metà di quelli che sono i nostri consumi medi annui, cioè 2,5 miliardi di metri cubi. E la vogliono nel giro di una settimana!” [5].

L’impennata dei prezzi del gas colpisce soprattutto chi compra a spot, “ma sono saltate anche fonderie che avevano contratti fissi, per il fallimento di fornitori”, spiega Dario Zanardi di Assofond [24]. In questa tempesta, il rischio di fermo produttivo è reale: “Dipende da tre variabili: non ci fermiamo se la domanda tiene, se i clienti accetteranno gli aumenti e se non saranno imposti razionamenti. Siamo in balia degli eventi e rischiamo molto, proviamo una grande frustrazione, in nostro potere non c’è nulla”. Insomma, è sempre più chiaro che il tessuto economico italiano questa volta rischia davvero di saltare.

Il “lockdown energetico” atteso per aziende, famiglie e Comuni

I siti di stoccaggio del gas quasi pieni consentono un qualche margine di sicurezza per i mesi invernali ma non sono risolutivi. Il Governo Draghi sta perciò preparando un piano su tre livelli di emergenza a seconda dell’aggravarsi della situazione [10] e, come altri paesi europei, si prepara al razionamento dell’energia, che verrebbe attuato sotto forma di una sorta di “lockdown energetico”, volto (si spera) a scongiurare l’incubo di blackout prolungati, che provocherebbero danni economici e sociali ancor maggiori.

Tra le misure del piano già scattate, c’è la riduzione della temperatura negli uffici pubblici, che non potrà essere superiore ai 19°C in inverno e inferiore ai 27°C in estate, cui si aggiungerà il taglio di un’ora nella durata di esercizio degli impianti ma, in caso di peggioramento della situazione, i tagli dovrebbero essere più drastici. Tuttavia, il contributo effettivo di tali misure è del tutto marginale, poiché è ben noto (fonte DOE [15]) che a una riduzione di 1°C sul termostato corrisponde un risparmio di appena l’1%!

Il piano potrebbe poi introdurre una riduzione di 2°C della temperatura nelle case limitando l’orario di accensione del riscaldamento in inverno (una misura nella pratica assai difficile da far rispettare, se non nei condomini dotati di riscaldamento centralizzato) e chiedendo ai Comuni di ridurre l’illuminazione pubblica nelle strade e sui monumenti fino al 40% dei consumi totali (anche in questo caso il contributo effettivo di questa misura è relativamente ridotto, e limitato praticamente ai soli orari notturni).

Al tempo stesso, gli uffici pubblici potrebbero chiudere in anticipo e anche ai negozi potrebbe essere chiesto di chiudere entro le 19 mentre i locali non dovrebbero rimanere aperti oltre le 23. In questo caso, quindi, si tratterebbe di un vero e proprio “lockdown” che non avrebbe nulla da invidiare a quello messo in atto durante la pandemia e che economicamente tanto male ha fatto a tutte le attività imprenditoriali. Reiterarlo, quindi, rende più facile immaginare il possibile disastro che si va prospettando. E tutto ciò potrebbe essere perfino insufficiente, in caso di chiusura totale del flusso di gas russo.

I rischi maggiori, tuttavia, riguarderebbero le industrie energivore, con la possibilità di subire un’interruzione della fornitura per un periodo limitato di tempo. Infatti l’Italia – come del resto altri paesi europei e non – ha da tempo implementato dei sistemi di incentivazione per aziende con grandissimi consumi, che accettano l’attivazione di un sistema transitorio di “interrompibilità energia elettrica” e “interrompibilità gas”. A fronte dell’eventualità di un’interruzione dell’approvvigionamento di energia elettrica e gas, l’azienda riceve dal Ministero un rimborso proporzionale al consumo.

L’esistenza di un piano siffatto, però, non vuol dire che le aziende e le famiglie, il prossimo autunno-inverno, siano al sicuro da guai ancora peggiori. Infatti, oltre al previsto ulteriore raddoppio degli importi delle bollette e al razionamento dell’energia, vi è comunque il rischio di possibili blackout elettrici improvvisi o imprevisti. Questo perché le reti di distribuzione sono complesse e non facili da gestire, sia per quanto riguarda l’interrompibilità (del gas) sia per quanto riguarda il distacco e il ripristino (dell’elettricità), in caso di squilibrio fra la potenza elettrica richiesta e quella disponibile in un dato momento.

Di recente, la premier francese Elisabeth Borne, intervistata dal canale tv TMC, ha avvertito che, se l’inverno sarà molto freddo, sarà necessario staccare la corrente a rotazione – per periodi di “non più di due ore” – alle abitazioni [19]. E, se ciò è quanto succederebbe in un Paese dotato di decine di centrali nucleari (dalle quali dipende per la produzione di circa il 67% della propria elettricità, mentre dal gas dipende appena per il 7%, da confrontarsi con il circa 40% dell’Italia), non è difficile immaginare per il nostro Paese uno scenario di blackout programmati del tutto simile o potenzialmente ben peggiore.

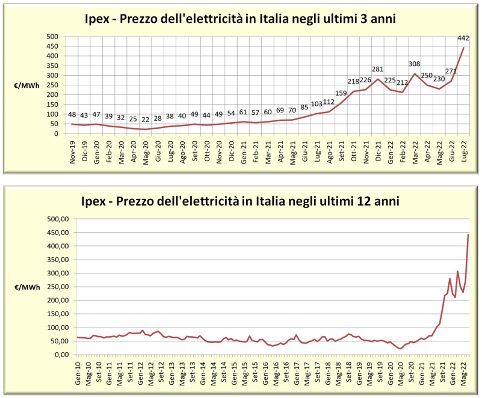

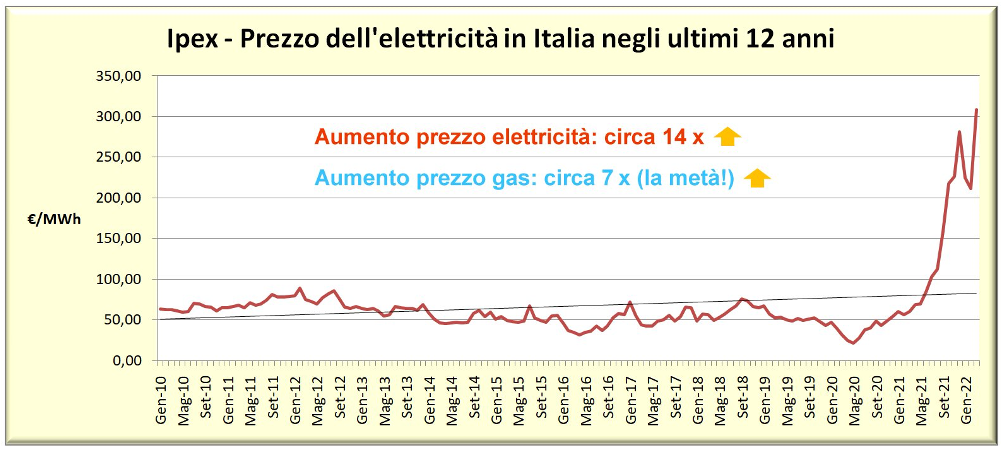

L’aumento impressionante del prezzo dell’elettricità in Italia negli ultimi mesi, all’interno di un arco di 3 anni (in alto) e degli ultimi 12 anni (in basso), a cui i due grafici si riferiscono. In figura sono riportati i prezzi medi mensili dell’indice Ipex della Borsa elettrica italiana Si noti come anche in questo caso, come per il gas, l’aumento sia stato di quasi 10 volte rispetto ai livelli pre-crisi. (fonte: elaborazione dell’Autore su dati del Gestore dei Mercati Energetici)

In Kosovo, uno dei paesi più poveri d’Europa, i blackout programmati sono già una realtà: la corrente si interrompe per 120 minuti (ovvero 2 ore) ogni 6 ore, risparmiando solo infrastrutture critiche come ospedali e alcune industrie [22]. Ciò potrebbe rivelarsi un preludio di quanto accadrà in seguito per le zone più ricche d’Europa. “Mantenere le luci accese quest’inverno sarà molto più impegnativo di quanto i governi europei ammettano”, ha dichiarato di recente un esperto. Chi è coinvolto nel settore sa che purtroppo ormai “è questione di quando, e non se, si verificherà un’escalation della crisi”.

“Il gestore della rete finlandese, in un raro esempio del tipo di trasparenza di cui c’è assolutamente bisogno, già ad agosto ha detto ai cittadini di prepararsi alle carenze quest’inverno. I governi europei hanno il dovere di chiarire con i loro elettori l’entità della crisi in arrivo. Ridurre al minimo la portata del problema o, peggio, fingere che non ci sia un problema, non manterrà la corrente in funzione questo inverno”, osserva Javier Blas, che scrive di energia e materie prime per Bloomberg.

Tuttavia, non è detto che in Italia si arrivi al razionamento ed ai blackout programmati. Questa potrebbe sembrare una buona notizia, ma non lo è, perché probabilmente significherebbe che siamo finiti nello scenario peggiore: quello per cui un grande numero di aziende, oltre a quelle più energivore, sono costrette a chiudere i battenti per sempre o, quanto meno, a fermare la produzione per alcuni mesi, con tutto quello che ciò comporta. Insomma, paradossalmente, il conseguente calo dei consumi di gas e di elettricità, insieme a quello delle famiglie costrette a consumare meno, potrebbe forse evitarci il lockdown. Non è fantasia: già a luglio, in Italia i consumi elettrici industriali sono crollati del 12% [42].

Nelle proiezioni macroeconomiche per l’economia italiana fornite a giugno dalla Banca d’Italia [14], le conseguenze per le attività economiche, nello scenario della sospensione della fornitura del gas dalla Russia a partire dai mesi estivi, sono esaminate nello “scenario avverso”. Poiché per l’Italia tale sospensione sarebbe solo parzialmente compensata ricorrendo ad altre fonti, nel documento si assumono inoltre le seguenti ipotesi: un impatto diretto di tale interruzione, in particolare sulle attività manifatturiere più energivore; un significativo aumento dei prezzi delle materie prime energetiche.

Ebbene, in queste ipotesi, per il PIL la Banca d’Italia prevede una crescita media praticamente nulla nel 2022, ed in calo di oltre 1 punto percentuale nel 2023. E probabilmente – come vedremo fra poco – queste stime sono perfino ottimistiche, poiché verosimilmente non tengono conto di tutta una serie di fattori, alcuni dei quali accennati nel presente articolo. È chiaro che più si riuscirà a limitare l’impiego di gas e più si riuscirà a contenere anche l’ascesa dei prezzi, ma nel frattempo le aziende rischiano di andare gambe all’aria una dopo l’altra, come in un domino; per cui, altro che -1% di PIL!

Infine – per completare il quadro – il presidente dell’ Anci (Associazione nazionale Comuni italiani), Decaro, e quello dell’Upi (Unione province italiane), De Pascale, hanno affermato in una dichiarazione congiunta che “è indispensabile che fra i provvedimenti urgenti del Governo sia compresa una misura di sostegno per i Comuni e le Province, in assenza della quale i bilanci degli enti locali sono destinati a saltare. È necessario uno stanziamento straordinario di almeno altri 350 milioni di euro per compensare l’impennata delle nostre spese energetiche, altrimenti i sindaci saranno costretti a tagli dolorosi dei servizi pubblici” [18].

I rischi socio-economici legati al possibile superamento di “soglie critiche”

La fornitura dell’energia nei 27 paesi dell’Unione Europea (escluso il Regno Unito) dipende essenzialmente da petrolio (33%, praticamente tutto importato), gas (24%, principalmente importato) e carbone (12%, principalmente importato) [8]. Altre fonti includono le rinnovabili (domestico), nucleare (essenzialmente domestico, poiché il combustibile stesso è una piccola parte del costo totale) ed elettricità importata. La Russia è per l’UE un importante fornitore di tutti e tre: petrolio, gas e carbone.

La discussione precedente ha chiarito che, a seconda di molti fattori – sia quelli che influenzano le decisioni russe sia quelli che influenzano la scelta e l’intensità delle sanzioni – vi è una sostanziale incertezza sulla futura evoluzione dei prezzi del gas, del petrolio e, di conseguenza, dei carburanti nell’Unione Europea. Il nostro Paese, però, anche a causa delle pessima gestione della pandemia da parte degli ultimi due Governi (di cui ho analizzato l’impatto sulle imprese in un mio precedente articolo [3]) non può permettersi ulteriori shock economici per aziende e famiglie, perché le prime rischierebbero l’estinzione.

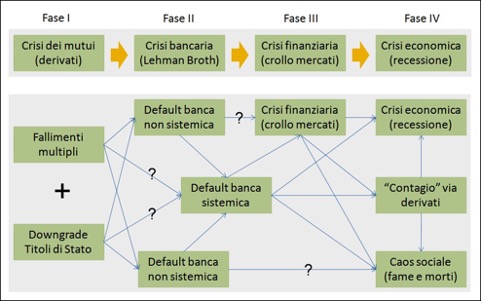

Anzi, ora si rischia sul serio un’“estinzione di massa” come quelle verificatesi in passato sulla Terra, portando alla scomparsa di una frazione rilevante delle specie animali. Ma, nel caso dell’Italia, il danno non si fermerebbe alle estinzioni in sé di imprese e attività commerciali (ed alla perdita di occupazione associata), bensì si accompagnerebbe a maggiori rischi sistemici e ad una maggiore povertà. Infatti, i sussidi del Governo Conte alle imprese hanno comportato un enorme aumento del debito pubblico e, al tempo stesso, i prestiti garantiti dallo Stato hanno prodotto un forte aumento del debito privato.

Attualmente, come osservato da Antonio Patuelli, presidente dell’Associazione bancaria italiana [10], “è in corso un gravissimo terremoto finanziario, perché il prezzo del gas sta continuamente moltiplicandosi, il che rischia presto di creare una grave esplosione dei costi per le imprese, con il conseguente rischio di una spirale di crisi aziendali, quindi finanziarie e occupazionali”. Né più né meno di quanto avevo prospettato già nell’aprile 2021, a un livello di dettaglio molto più spinto, in un altro mio articolo sul “boom dei prezzi” e sulla “tempesta perfetta” per l’Italia [11], al quale rimando dunque il lettore interessato.

Oggi il rischio di fallimenti a catena di imprese e di istituti bancari è tutt’altro che irrealistico, e un ulteriore shockbancario e creditizio sarebbe per l’Italia insostenibile. Il successivo downgrade del rating dei Titoli di Stato italiani potrebbe completare l’opera, poiché sarebbe di fatto come il crollo di una diga. Del resto, già a ottobre 2020, il Governatore della Banca d’Italia Visco metteva in guardia gli Istituti di credito dalla nuova ondata di credi deteriorati [41]. Ed a novembre 2020 la BCE dichiarava: “Probabili fallimenti bancari dopo la pandemia”. Ora, con la crisi energetica, il rischio è rinnovato, ma è anche moltiplicato di entità.

Confronto tra (1) la rapida successione di fasi che ha portato nel 2007-08 dalla crisi dei mutui subprime alla Grande Recessione e (2) la possibile crisi catastrofica che potrebbe essere innescata da un grande numero di fallimenti fra imprese e soggetti economici privati sommato al downgrade del rating dei Titoli di stato italiani. In questo scenario, si rischierebbe il default di banche sistemiche e il “contagio” (principalmente via derivati) ad altri Paesi, per cui si potrebbe precipitare rapidamente in una situazione da incubo, potendosi attivare la “bomba nucleare” dei derivati a cui farebbero da “detonatore” i precedenti default bancari. (fonte: illustrazione dell’Autore, licenza Creative Commons)

Se il Governo non interviene, le aziende o scaricano i costi sui clienti o sospendono l’attività. Perciò Confcommercio ha chiesto al Governo di potenziare immediatamente il credito d’imposta anche per le imprese non energivore e non gasivore [25]. Un credito d’imposta del 15% per l’energia elettrica non è assolutamente adeguato agli extra-costi che le imprese stanno sostenendo ora. Occorre portarlo al 50%, ma presto, altrimenti si rischia d’innescare anche una spirale inflazionistica destinata a gelare i consumi. Il Governo, però, partorisce solo “pannicelli caldi”, e intanto qualcuno guadagna alle spalle di altri.

Infine, sebbene tutti gli italiani stiano sperimentando un aumento del costo della vita, l’energia rappresenta una quota maggiore dei budget di alcune famiglie rispetto ad altre, quindi lo shock energetico rischia di amplificare le disuguaglianze esistenti. Se a ciò si aggiunge l’aumento della criminalità e del degrado portato dalla mala gestio dell’immigrazione clandestina, è facile capire come il tessuto sociale italiano si avvicini sempre più pericolosamente verso livelli di lacerazione, o “punti di rottura”. E purtroppo nessuno sa dove si collochino esattamente le soglie critiche nei sistemi sociali ed economici.

Peraltro, pochi italiani sanno – perché nessuno glielo dice – che chi è in regola con le bollette elettriche deve oggi pure coprire alcuni buchi lasciati dai morosi: si tratta del cosiddetto “Cmor” o “corrispettivo morosità”. È questo, in sintesi, il contenuto di una delibera, la 50/2018, emanata dall’Autorità di regolazione per energia, reti e ambiente (Arera), che il 1° febbraio 2018 ha emanato un provvedimento che assegna ai consumatori – e non ai fornitori dell’energia – l’onere di rifondere i debiti per gli oneri generali di sistema accumulati dai morosi verso le aziende fornitrici a partire dal 1° gennaio 2016.

Gli oneri di sistema, dunque, devono sempre essere pagati dai fornitori di energia elettrica all’Authority che li ha decisi, anche sulle bollette non pagate per morosità o per altri motivi. Per ora, l’ Authority ha deciso di accollare a tutti i consumatori solo una parte degli oneri non pagati, pari a 200 milioni. E quindi, su bollette elettriche già cariche di oneri, da qualche anno si è aggiunto un nuovo prelievo a carico di chi paga regolarmente. Certo, in questi mesi gli oneri di sistema sono stati tagliati dalle bollette elettriche di famiglie e aziende con i decreti del Governo, ma questa misura è solo temporanea.

Già nel 2018, si stimava attorno al miliardo di euro l’insoluto totale delle bollette elettriche non pagate dai morosi [33]. Prima di allora, diverse aziende elettriche erano entrate in crisi, e qualcuna aveva addirittura dovuto chiudere i battenti, per questo il Governo intervenne introducendo il Cmor. D’altra parte, poiché la coperta evidentemente è corta, qualcuno dovrà pur pagare i crescenti insoluti dei clienti: se non i consumatori, le aziende fornitrici di elettricità (sempre più a rischio fallimento, come dimostravano già i numerosi default dello scorso anno in Cina, in Gran Bretagna e in altri paesi) o il Governo.

I leader europei dovrebbero dunque prendere atto del fatto che applicare sanzioni contro la Russia sul gas e sul petrolio è stata una scelta “improvvida”, per usare un gentilissimo eufemismo. L’Europa occidentale ha deciso di suicidarsi, in un senso che appare sempre meno metaforico e sempre più letterale. I nostri politici devono scegliere: o due anni di recessioni e probabili default a catena (forse pure di paesi) o addio sanzioni. E intanto l’Ungheria, membro dell’UE, si accorda con Gazprom [29] per avere 5,8 milioni di metri cubi al giorno in più (poco meno di un terzo di quanti ne riceveva l’Italia a fine agosto!).

Cosa potrebbe succedere e perché vedo il futuro dell’Italia assai “nero”

Credo che a questo punto risulti piuttosto evidente al lettore che, qualora si superassero determinate soglie critiche per il perseverare di scelte improvvide, e nell’incapacità di rimediare in tempi brevi agli errori fatti in precedenza, si potrebbe lacerare in modo irreparabile il tessuto economico e sociale del nostro Paese, innescando una spirale di effetti a catena difficile da arginare e con effetti potenzialmente sistemici. Peccato, però, che l’Italia sia too big to fail, non sia la piccola Grecia condannata da Draghi & Co.!

Le avvisaglie di ciò che nel giro di un anno potrebbe succedere nel nostro Paese in questa situazione sempre più potenzialmente esplosiva all’estero ci sono già. E non mi riferisco al movimento contro il caro-vita Don’t pay UK, nato nel Regno Unito e che spinge affinché le famiglie si rifiutino di pagare le bollette a partire da ottobre [27]. Infatti, il mancato pagamento comporterebbe seri rischi, tra cui l’accumulo di debiti e l’impatto sui punteggi di credito dei clienti; pertanto, un’iniziativa del genere “funzionerebbe” solo se vi aderisse un numero di persone elevato, ben più dei circa 100.000 del Regno Unito.

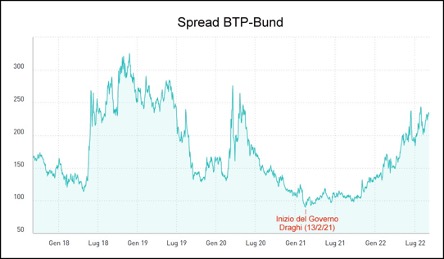

Lo spread BTP-Bund è in forte risalita, dopo un breve periodo di stabilizzazione su bassi livelli. Che valori raggiungerebbe se si verificassero gli scenari più pessimistici a seguito della crisi energetica o se le famiglie italiane smettessero in massa di pagare le bollette luce e gas per i costi insostenibili? Infine, è da considerarsi un caso che lo spread abbia toccato il minimo degli ultimi 5 anni con il Governo Conte e abbia iniziato un’inversione di tendenza (cioè una salita) da quel minimo proprio in coincidenza con l’insediamento del Governo Draghi?

Penso, piuttosto, alle dimostrazioni di massa e rivolte che ci sono in diversi paesi sudamericani, in Egitto e perfino in Olanda, nel silenzio dei giornali italiani. Ma, come spiegano Becchi & Zibordi [28], “l’esempio più eclatante dell’effetto distruttivo sulle vite umane delle politiche delle élite occidentali lo si è visto nello Sri Lanka, che oggi è nel caos. La ragione dichiarata è che la nazione è in bancarotta, soffrendo la peggiore crisi finanziaria degli ultimi decenni e milioni di persone stanno lottando per trovare cibo, medicine e carburante. La carenza di energia e l’inflazione sono stati i principali fattori alla base della crisi”.

Come raccontano gli autori del pezzo, “i manifestanti hanno fatto irruzione nelle residenze ufficiali del Primo Ministro e del Presidente, che per paura sono fuggiti”. I leader politici del Paese avevano seguito alla lettera le direttive delle élite “verdi” occidentali che chiedevano agricoltura biologica sostenibile, seguendo criteri ambientali, sociali e di governance rivolti a ridurre la CO2 (di cui sono pieni anche i piani dell’UE). Inoltre, là il lockdown dovuto al Covid-19 è stato imposto in modo drastico (vi ricorda qualcosa?), sempre perché i leader del Paese erano allineati con le direttive dell’OMS e degli Stati Uniti.

In pratica, nell’aprile 2021 in Sri Lanka sono stati vietati i fertilizzanti sintetici, usati dal 90% degli agricoltori locali, e così successivamente l’85% di questi ha subito perdite di raccolto, con un crollo nella produzione di riso e un aumento dei prezzi del 50% in sei mesi. Il prezzo di carote e pomodori è aumentato di cinque volte. Alla fine dello scorso agosto, il presidente Rajapaksa aveva dichiarato lo stato di emergenza e, dopo di allora, il caos e la violenza sono aumentati fino a quando i leader sono tutti dovuti scappare e nelle loro ville campeggiano ora i manifestanti. La miccia di tutto? Una scelta politica improvvida.

Come, del resto, improvvide sono le sanzioni attuate nei confronti della Russia dai paesi europei, che non hanno valutato il rapporto rischi-benefici delle singole misure che stavano andando ad applicare, esattamente come – non molti mesi prima – non avevano neppure lontanamente valutato il rapporto rischi-benefici (che oggi sappiamo essere certamente sfavorevole per le persone non anziane e prive di co-morbidità) dei vaccini anti-Covid, di fatto imposti ai cittadini europei ed in particolare a quelli italiani. Insomma, di questa Europa c’è davvero da avere paura quando si tratta di questioni vitali.

Peraltro, la Russia ha guadagnato moltissimo dalle sanzioni dell’UE sul gas e sul petrolio, dato che queste hanno fatto impennare i relativi prezzi di mercato, e di certo gli acquirenti asiatici che possano sostituire in buona parte quelli europei non mancano. Quindi, anche da un punto di vista strettamente logico, perseverare con queste sanzioni dimostra la totale mancanza di buon senso di chi prende queste decisioni. Del resto, la mancanza di buon senso – e un notevole livello di ignoranza – si nota anche nel dibattito della politica su questi temi, il che non fa certo ben sperare nella soluzione dei problemi impellenti.

L’Italia si distingue sempre nel panorama europeo. Ho ancora nella mente un articolo [30] in cui i ristoratori di Lucca esprimono la loro rabbia per il caro-bollette, ma non per l’aumento in sé – o meglio non solo per quello – ma soprattutto per il fatto che, a causa di vincoli della Soprintendenza, viene loro impedito di installare i pannelli fotovoltaici che permetterebbero di salvare le loro attività. Ma è veramente incredibile vedere come in tutti questi mesi il Governo e il Ministro competente in materia non abbiano trovato il modo di rimuovere tali ostacoli, favorendo concretamente la transizione alle rinnovabili.

Ancora una volta, in effetti, si è vista la cecità del Governo nell’affrontare un maxi-problema, già vista con la pandemia. Esattamente come in quel caso si è scelta una gestione una gestione “centralizzata” e in sostanza monotematica – somministrazione di vaccini ignorando praticamente del tutto l’esistenza di farmaci efficaci in fase di prevenzione e di cura, snobbando così le cure domiciliari – oggi con il caro-bollette Governo e Ministero non fanno informazione sulle possibili soluzioni di risparmio energetico, né spingono la popolazione ad adottarle, pensando che siano sufficienti le soluzioni “calate dall’alto”.

Già nel caso del Covid abbiamo visto che puntare solo sulle soluzioni calate dall’alto – vaccini e anticorpi monoclonali, questi ultimi soltanto per Massimo Galli ed i pochi fortunati che hanno potuto usufruirne – non solo non ha evitato un gran numero di morti per Covid e per effetti avversi, ma addirittura si è rivelato un boomerang, se si considera che gli effetti avversi dei vaccini potrebbero essere anche largamente sottostimati perché a lungo termine, se non addirittura trans-generazionali. Con l’energia si sta ripetendo pari pari lo stesso errore, invece di coinvolgere la popolazione per un’azione anche dal basso.

Eppure, basta leggere il mio precedente articolo sul tema [31] per avere già alcuni esempi delle tante cose che le persone potrebbero fare per risparmiare notevolmente sulla spesa energetica (ad es. su quella per il riscaldamento invernale, che ne costituisce la voce principale). Ma se le persone non le si informa, come potranno mai contribuire alla rapida soluzione del problema energetico, che non lascerà a famiglie e ad aziende il tempo per attendere molte delle soluzioni “calate dall’alto”? In tale mancanza di informazione, purtroppo, anche i media hanno un ruolo, poiché sono quasi del tutto latitanti.

I meccanismi di formazione dei prezzi e le soluzioni adottate in altri Paesi

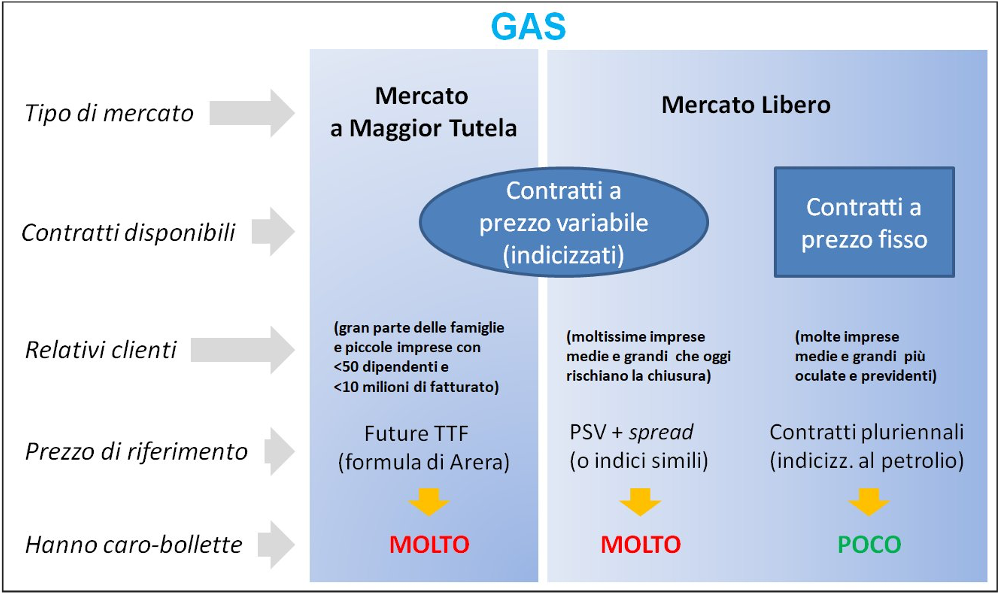

La struttura del mercato del gas può oggi essere vista come costituita da una Russia monopolista di fronte a un gran numero di acquirenti dell’UE che possono acquistare gas da altre fonti, ma solo a un costo in forte aumento. Come detto, anche in assenza di sanzioni, la Russia potrebbe voler aumentare il suo prezzo e ridurre l’offerta. Ciò, però, non spiega perché gli italiani paghino ora delle bollette gas e luce salatissime, quando il gas venduto loro – o usato per produrre elettricità – è stato in buona parte acquistato dai big player con contratti a medio o lungo termine, cioè a prezzi ben più bassi di quelli attuali.

Il gas è utilizzato fondamentalmente nella generazione di elettricità (per circa 1/3), per industria e servizi (circa 1/3) e per famiglie (un po’ meno di 1/3). È molto sostituibile in alcuni dei suoi usi (l’elettricità generata dal gas può essere sostituita da elettricità generata da altre fonti), ma assai meno per alcuni altri (un sistema di riscaldamento a gas non può bruciare petrolio o carbone). In media, Il gas russo rappresenta l’8,4% della fornitura di energia primaria nell’UE, ma ci sono ampie variazioni tra gli Stati: il Portogallo non importa gas dalla Russia, mentre l’Italia nel 2021 ne importava circa il 40% del suo fabbisogno.

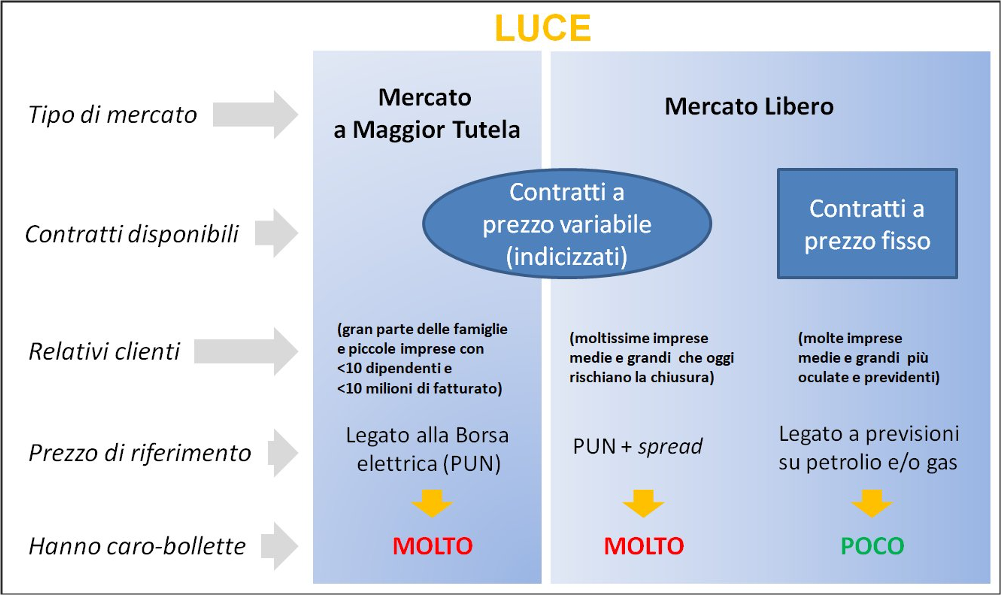

Rispetto alla media della UE, il mix energetico italiano nel periodo pre-crisi si contraddistingueva per una quota maggiore di energia prodotta con il gas naturale e un peso minore di quella prodotta con il carbone e altri combustibili fossili solidi, oltre che per l’assenza di energia nucleare. Con particolare riferimento alla generazione elettrica, dal gas naturale si ottiene fino al 50% dell’elettricità prodotta nel Paese, contro il 20% circa dell’UE [35]. Pertanto, il nostro Paese dipende fortemente dal prezzo del gas, ed è interessante capire il meccanismo attraverso il quale esso si ripercuote sulle maxi-bollette di gas e luce.

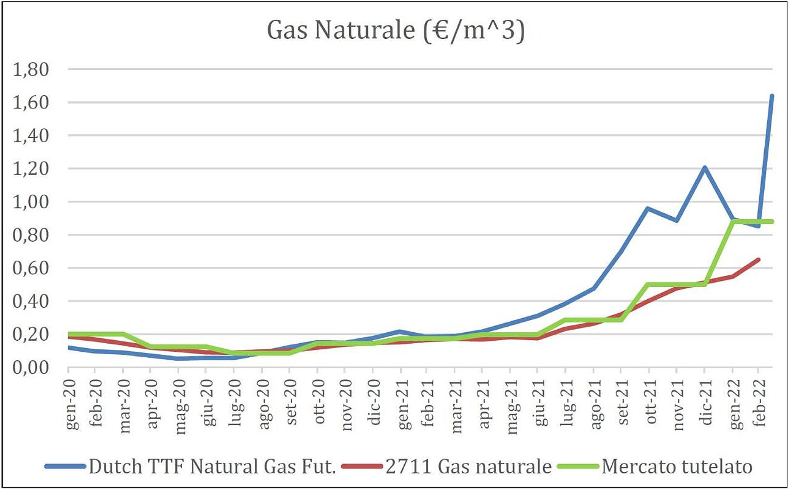

A Rotterdam, esiste un mercato (il TTF) in cui viene trattata solo una piccola percentuale del gas consumato in Europa: quello che arriva per nave liquefatto (ad es. dagli USA) e che in buona parte non è soggetto a contratti a lungo termine [17]. Questo è un mercato cosiddetto “spot”, cioè dove compri e vendi ogni giorno. È solo il prezzo al TTF che nell’ultimo anno è esploso, ma esso rappresenta una piccola parte del gas totale che ci arriva ed è consumato. Tuttavia, anche tutto il resto del gas (e di conseguenza) l’elettricità venduti all’ingrosso sono esplosi di prezzo seguendo il piccolo mercato olandese. Perché?

Semplice, poiché è in atto una speculazione bella e buona (specie da parte di grossisti e big player), come messo in evidenza sia dal sottoscritto in una lunga e dettagliata analisi [26, 31], sia da Becchi & Zibordi [17], i quali osservano come “il prezzo dell’80 o 90% del gas che ci arriva via gasdotto non sia in realtà variato” (in quanto acquistato anni prima con contratti a medio o lungo termine). Ma è difficile – oltre che del tutto insufficiente per mettere un freno a questo andazzo – ottenere un tetto europeo al prezzo del gas come ha chiesto l’Italia. Le resistenze della Germania e dell’Olanda, infatti, non sembrano superabili.

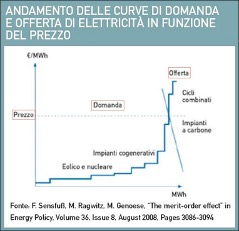

Nel caso dell’elettricità, a questo effetto speculativo si somma poi il meccanismo di formazione del prezzo sulla Borsa elettrica, che è il cosiddetto criterio del prezzo marginale [4]: le offerte di energia elettrica vengono accettate in ordine di prezzo crescente, fino a quando la loro somma in termini di kWh arriva a soddisfare la domanda, dopodiché il prezzo del kWh dell’ultimo offerente accettato (quindi quello più alto) viene attribuito a tutte le offerte. Questo meccanismo andava bene trent’anni fa, quando le rinnovabili avevano una quota marginale, ma certamente non più oggi; oltretutto, anche i costi di produzione delle centrali idro-elettriche sono ora molto più bassi di quello del gas.

Il perverso criterio del prezzo marginale nella formazione del prezzo giornaliero alla Borsa elettrica, che fa piacere soprattutto ai produttori di elettricità che posseggono grandi impianti a fonti rinnovabili ma molto meno al consumatore finale. (fonte: G.B. Zorzoli / Quale Energia [43])

L’Unione Europea – seppure con grande e colpevole ritardo – sta perciò lavorando al “disaccoppiamento” dei prezzi dell’energia elettrica da quelli del gas, come da tempo richiesto da Spagna, Portogallo (che usano pochissimo gas e molte rinnovabili per produrre energia elettrica), Francia (che usa soprattutto il nucleare), e ora anche dalla Germania [40]. Così si impedirebbe alla Russia di dettare all’Europa i prezzi dell’elettricità con l’interruzione parziale o totale delle forniture di gas, sebbene non ci si potesse certo ingenuamente aspettare che Putin reagisse in modo diverso alle durissime sanzioni inflitte al proprio Paese.

Oltretutto, per le aziende esiste un tema di competitività sia rispetto alle imprese europee che extra-europee, che godono di prezzi energetici inferiori ai nostri. Alcuni Paesi hanno introdotto importanti agevolazioni che noi invece non abbiamo. Ad es. la Bormioli ha uno stabilimento in Spagna che, grazie al tetto al prezzo del gas introdotto dal Governo spagnolo, si rifornisce a prezzi molto più bassi di quelli italiani [32]. L’unica soluzione di rapida attuazione sarebbe quella di introdurre un tetto al prezzo del gas. In assenza di interventi, sia a livello europeo che nazionale, avremo un autunno di forti tensioni sociali.

Sia la Spagna che il Portogallo traggono oggi i frutti di un tetto massimo del costo del gas che è stato di recente introdotto in entrambi i paesi [39]. Il prezzo massimo è stato concordato dalla Commissione Europea (ottenendo nel contempo l’Autorizzazione a disconnettere temporaneamente la Penisola iberica dal mercato elettrico dell’UE) e il prezzo del gas utilizzato per la produzione di energia elettrica è stato fissato a 40 euro per MWh. Tenendo conto degli aumenti in corso, che probabilmente saranno necessari, si prevede che il limite di prezzo raggiungerà una media di 50 € nei prossimi 10 mesi. Il governo spagnolo si è assicurato un accordo sul fatto che rimarrà in vigore fino al 31 maggio 2023.

Spagna e Portogallo occupano una posizione unica all’interno dell’UE, perché non dipendono dalle forniture russe per il loro gas naturale come altre nazioni. La loro posizione geografica significa che importano la maggior parte delle loro forniture di gas dall’Algeria e da altri paesi. Altri vantaggi unici di Spagna e Portogallo sono che la Spagna è il paese con la più grande capacità di stoccaggio e rigassificazione del gas in Europa (ha ben 6 rigassificatori) e che il Portogallo è un leader nel settore delle energie rinnovabili nel mercato europeo. Producono una notevole quantità di energia solare, idraulica ed eolica.

Entrambe le nazioni hanno forniture energetiche incredibilmente autosufficienti. A causa della loro posizione vantaggiosa, si sono definiti un’“isola dell’energia”. Sia il primo ministro spagnolo Pedro Sánchez che il suo omologo portoghese António Costa hanno utilizzato proprio questo termine. I due paesi rappresentano dunque un esempio virtuoso da seguire (la Spagna, fra l’altro, lo è stato anche nella gestione della pandemia, dove ha avuto molti meno morti e contraccolpi economici non introducendo alcun Green Pass). Dunque, questi due paesi oggi risentono ben poco della crisi energetica.

Anche la Francia si è mossa con intelligenza per risolvere il problema. Ha chiesto alla principale società elettrica di limitare l’aumento dei prezzi al 4% per il 2022 e fino a soddisfare la domanda a quel prezzo, chiedendo così all’azienda di assorbire una buona parte del costo, determinando una forte diminuzione anticipata dei flussi di cassa e una grande diminuzione del valore di mercato [8]. Ciò comporta un’inefficienza, in quanto il prezzo è inferiore al costo marginale, ma consente un aumento ampio del surplus del consumatore, a costo di una maggiore diminuzione del surplus del produttore.

L’Italia, invece, ha scelto strade inadeguate sia rispetto al tipo sia alla portata del problema. Infatti, ha puntato, da una parte, su una sorta di “sussidi” (peraltro non automatici) per le fasce più povere – ma i sussidi non diminuiscono la domanda di energia, contribuendo così a mantenere alti i prezzi dell’energia [8] – e, dall’altra, sulla tassazione del 25% degli “extraprofitti” delle società del settore energetico, rivelatasi un vero e proprio “flop”, con solo 1 miliardo incassato a fronte dei circa 5 previsti. Peraltro, un’aliquota del 25% è ridicolmente bassa. E meno male che quello di Draghi era il Governo dei “migliori”!

Qualche suggerimento non richiesto ai nostri futuri governanti

I rischi per il nostro Paese credo che siano stati ben illustrati in questo mio articolo, e dipenderanno dalle soluzioni attuate o meno nel frattempo. Nel breve periodo, come sottolineato dalla Relazione annuale della Banca d’Italia [34], “la possibilità di ricorrere a fornitori alternativi è limitata ai paesi già collegati attraverso gasdotto (Algeria, Azerbaigian, Libia, Norvegia e Paesi Bassi) e alle importazioni via nave di gas naturale liquefatto, tenendo conto della capacità di rigassificazione degli impianti esistenti. Nel medio periodo, un contributo essenziale potrà derivare da maggiori investimenti in fonti rinnovabili”.

In realtà, gli investimenti e gli investitori nelle rinnovabili in Italia ci sarebbero, ma sono bloccati a livello autorizzativo. La soluzione per aumentare l’indipendenza energetica e ridurre la bolletta elettrica è l’installazione di 60 GW di nuovi impianti da fonti rinnovabili nei prossimi tre anni, come spiegato [36] dal presidente di Elettricità Futura, Agostino Re Rebaudengo, il quale chiede al Governo di “autorizzare 60 GW di nuovi impianti da rinnovabili, pari a solo un terzo delle domande di allaccio già presentate a Terna. Essi faranno risparmiare 15 miliardi di Smc di gas ogni anno, ovvero il 20% del gas importato!”.

Questi 60 GW di nuove installazioni – che, darebbero un contributo oltre 7 volte superiore rispetto a quanto il Governo stima di ottenere con l’aumento dell’estrazione di gas nazionale – potrebbero provenire per 12 GW da eolico, idroelettrico e bioenergie e per 48 GW dal fotovoltaico. Se poi per ipotesi i 48 GW di fotovoltaico fossero tutti realizzati su superficie agricola, si utilizzerebbe appena lo 0,3% della superficie totale, oppure l’1,3% della superficie agricola già oggi abbandonata. Peraltro, gli impianti agrovoltaici previsti non sottrarrebbero neanche un metro quadrato di terreno!

Ciò in attesa degli accumuli elettrici (2025) e dell’eolico off-shore per aumentare la stabilità della rete. I costi di produzione di energia attraverso le rinnovabili, fra l’altro, sono calati moltissimo nell’ultimo decennio [37]: “Tra il 2010 e il 2021 i costi di produzione dell’elettricità degli impianti fotovoltaici si sono ridotti dell’88 %, mentre nello stesso periodo i costi di produzione degli impianti eolici si sono ridotti del 68%. Dati gli elevati costi di produzione dell’energia legati all’aumento del prezzo del gas, in Europa nel 2022 la produzione di energia da fonti rinnovabili è stata nettamente meno costosa”.

Già oggi le aziende che hanno investito per aumentare l’autosufficienza energetica, puntando sull’autoproduzione di energia attraverso il solare, “stanno godendo di un guadagno di competitività clamoroso verso i concorrenti”. Chi menziona il nucleare di nuova generazione come soluzione del problema energetico probabilmente non sa che una centrale nucleare impiega in media circa 14 anni e mezzo per essere costruita [38], dalla fase di progettazione fino alla messa in funzione. Pertanto, occorre puntare forte sulle rinnovabili, rimuovendo soprattutto i vincoli burocratici e amministrativi.

Da gennaio a giugno, invece, in Italia – come spiega un esperto [42] – “sono stati autorizzati grandi impianti per appena 2 GW, mentre avrebbero dovuto essere come minimo 10 volte tanto. Nel nostro Paese c’è ancora un grave problema di iter amministrativo e autorizzazioni. Questo stallo dipende prevalentemente dall’incapacità dello Stato di conciliare lo sviluppo delle rinnovabili con le strutture amministrative regionali e con il Ministero dei beni culturali. La procedura ‘VIA’ nazionale è di fatto bloccata, e le Regioni approvano a macchia di leopardo in maniera umorale. Gli unici impianti eolici di grande taglia sono stati autorizzati direttamente per firma del presidente del Consiglio. Vogliamo affrontare la crisi cosi?”.

Non c’è più spazio per il gas nel nostro sistema energetico verso la neutralità climatica: il gas continuerà a ricoprire un ruolo di accompagnamento della transizione energetica ma dovrà ridursi del 30% entro il 2030, in tutte le tipologie di consumo (per il riscaldamento, per i processi industriali, etc.) ma soprattutto nella generazione elettrica, perché è lì che disponiamo già in abbondanza di una alternativa sicura, efficace ed economica: le fonti rinnovabili, appunto, cui si aggiungeranno in futuro le rinnovabili basate sulle LENR (Low Energy Nuclear Reaction), che sembrano uscite da un libro di fantascienza ma sono reali.

Inoltre, non è pensabile di risolvere il problema energetico italiano agendo su solo uno o due fattori. Come illustrai a suo tempo in un mio lungo articolo [4], esistono ben 10 fattori che già prima della pandemia rendevano le bollette delle aziende e delle famiglie italiane fra le più care dell’Unione Europea. Frutto in molti casi di “favori” alle lobby di turno, negli anni sono state introdotte anche delle riforme che hanno disincentivato il passaggio alle fonti rinnovabili degli utenti. Quindi, se si vuole realmente prendere di petto la questione, occorre studiarsi per bene quelle 10 cause e intervenire sul maggior numero possibile.

Come osservato da Matteo Leonardi, co-fondatore e direttore esecutivo di ECCO, il think tank indipendente per il clima, il Governo Draghi ha tolto gli oneri di sistema dalle bollette elettriche “indipendentemente dai livelli di consumo e anche per le seconde case. Le misure per le famiglie sono quindi generiche e non selettive, mentre quelle per le imprese non sono sufficienti né pensate per soluzioni strutturali, di efficienza e produzione rinnovabile, anche impiegando le risorse del PNRR. Inoltre, il disaccoppiamento del prezzo del gas da quello dell’elettricità ha senso, ma solo se viene fatto non come misura di emergenza ma nell’ottica di una riformulazione complessiva del disegno del mercato elettrico” [42].

Si noti che il lockdown energetico (o “lockdown produttivo”) non si avrebbe solo in caso di futuri blackout programmati, ma si ha già ora per quelle attività produttive i cui costi dell’energia sono tali che esse sono costrette a fermarsi per non lavorare in perdita. Purtroppo, mi è capitato in più occasioni di rendermi conto che il dibattito pubblico su questi argomenti è viziato da una conoscenza della materia generalmente molto scarsa, il che rende difficile ai decisori politici di intervenire in maniera corretta, come abbiamo visto negli scorsi mesi con le misure adottate dal Governo, che non stanno evitando la morìa di imprese.

In più, abbiamo una carta stampata omologata (con poche lodevoli eccezioni), social network con la censura sempre pronta se non sei allineato, politiche sempre più coercitive e restrittive delle libertà, povertà in costante aumento, immigrazione incontrollata che aumenta la criminalità, il degrado delle città ed alimenta lo scontro sociale. Da arma di “distrazione di massa”, le fake news e le veline di regime veicolate dai media mainstream rischiano ora di diventare un’arma di “distruzione di massa” per il nostro Paese. Il tempo stringe, urge un’inversione di rotta, o arriverà presto la fine che tutti temiamo.

Mario Menichella (fisico e divulgatore scientifico) – m.menichella@gmail.com

Riferimenti bibliografici

[1] Guenette G.D. & Khadan J., “The energy shock could sap global growth for years”, Blog della World Bank, worldbank.org, 22 giugno 2022.

[2] Office for National Statistics of the United Kingdom, “Energy prices and their effect on households”, ons.gov.uk, 1° febbraio 2022.

[3] Menichella M., “Gli effetti della pandemia economica in Italia: perché la ‘variante imprese’ rischia di dilagare”, Fondazione David Hume, 10 febbraio 2022.

[4] Menichella M., “Le 10 cause del caro-bolletta energetica italiano: anatomia di un disastro”, Fondazione David Hume, 10 gennaio 2022.

[5] Raschi M., “Moltissime aziende ci hanno già chiesto di staccare il gas”, Il Resto del Carlino, 28 agosto 2022.

[6] Redazione, “Confcommercio: a rischio 120mila imprese e 370mila posti”, askanews.it, 25 agosto 2022.

[7] Benassy-Quere A., “Energy crisis: Europe by candlelight?”, tresor.economie.gouv.fr, 27 maggio 2022.

[8] Blanchard O. & Pisani-Ferry J., “Fiscal support and monetary vigilance: Economic policy implications of the Russia-Ukraine war for the European Union”, piie.com, aprile 2022.

[9] Battistini N. et al., “Energy prices and private consumption: what are the channels?”, European Central Bank, ecb.europa.eu, marzo 2022.

[10] Giubilei F., “Il prezzo del gas va alle stelle. Verso un inverno con razionamento”, il giornale.it, 26 agosto 2022.

[11] Menichella M., “Il ‘boom’ dei prezzi e l’impatto del lockdown: l’Italia rischia ora la ‘tempesta perfetta’”, Fondazione David Hume, 21 aprile 2021.

[12] Germany Country Team dell’IMF, “Germany Faces Weaker Growth Amid Energy Concerns”, International Monetary Fund, imf.org, 21 luglio 2022.

[13] Blake H. & Bulman T., “Surging energy prices are hitting everyone, but which households are more exposed?”, Ecoscope, oecdecoscope.blog, 10 maggio 2022.

[14] Eurosystem Staff Economic Projections, “Macroeconomic Projections for the Italian Economy”, Banca d’Italia, 10 giugno 2022.

[15] Crank J., “How Much Can You Save By Adjusting Your Thermostat?”, Direct Energy Blog, 10 aprile 2018.

[16] Redazione, Feltrin “Senza misure contro caro-bollette, a ottobre black out filiera legno-arredo”, Italpress, 31 agosto 2022.

[17] Becchi P. & Zibordi G., “Cosa c’è (davvero) dietro gli aumenti dell’elettricità”, nicolaporro.it, 26 luglio 2022.

[18] Redazione ANSA, “Energia: Anci e Upi, altri 350 milioni o tagli ai servizi”, ansa.it, 31 agosto 2022.

[19] Redazione, “Gazprom ferma il Nord Stream 1. Eni: ‘Consegne di gas ridotte’. La premier francese: ‘In inverno potremmo dover staccare la luce alle case’”, ilfattoquotidiano.it, 31 agosto 2022.

[20] Dipartimento per le Libertà civili e l’Immigrazione, “Sbarchi e accoglienza dei migranti: tutti i dati – Cruscotto statistico del 1° settembre 2022”, interno.gov.it, 1° settembre 2022.

[21] Cadeddu G., “Migranti, gli sbarchi in Italia dal 1997 al 2022: i dati del Viminale”, tg24sky.it, 12 maggio 2022.

[22] Fotia F., “Escalation della crisi energetica, dai blackout in Kosovo all’allerta della Finlandia”, meteoweb.eu, 27 agosto 2022.

[23] International Energy Agency, “How Europe can cut natural gas imports from Russia significantly within a year”, iea.org, 3 marzo 2022.

[24] Giannoni A., “Industrie a rischio stop: ‘Energia, costi impazziti’”, il giornale.it, 1° settembre 2022.

[25] Redazione, “Emergenza energia, ‘Occorre agire subito’”, confcommercio.it, 26 agosto 2022.

[26] Menichella M., “Le speculazioni sul gas che stanno creando il caro-bollette. E le Authority stanno a guardare…”, Fondazione David Hume, 4 marzo 2022.

[27] Allocca A., “’Non pagate più le bollette di gas ed elettricità’: in UK nasce il movimento contro il caro vita, londraitalia.com, 10 agosto 2022.

[28] Becchi P. & Zibordi G., “Energia, inflazione, follie green: cosa imparare dalle rivolte in Sri Lanka”, nicolaporro.it, 11 luglio 2022.