Rigore nei conti e riforme. La ricetta del Portogallo per uscire dalla crisi

Amato detestato, nessuno può rimanere indifferente. Parliamo del portoghese José Mourinho, che fin dalla conferenza stampa di presentazione come allenatore dell’Inter, ad un giornalista che aveva fatto una domanda furbastra rispose con un memorabile “ma io non sono un pirla”. Ecco questa frase sembra diventata il motto del governo portoghese di sinistra che ha vinto le elezioni nel ottobre del 2015, frutto dell’alleanza tra i socialisti del premier Costa e due partiti di estrema sinistra che rappresentavano ben il 18,5% dei voti. Il paese era in un periodo di flebile è ripresa dopo aver applicato le ricette europee e del Fondo Monetario Internazionale resesi necessare per rimediare a conti pubblici fuori controllo ad un sistema bancario pericolosamente fragile. Nel 2013 la recessione aveva raggiunto livelli devastanti e dal Paese lusitano, che ha poco più di 10 milioni di abitanti, erano emigrati in ben 500.000 in soli pochi anni.

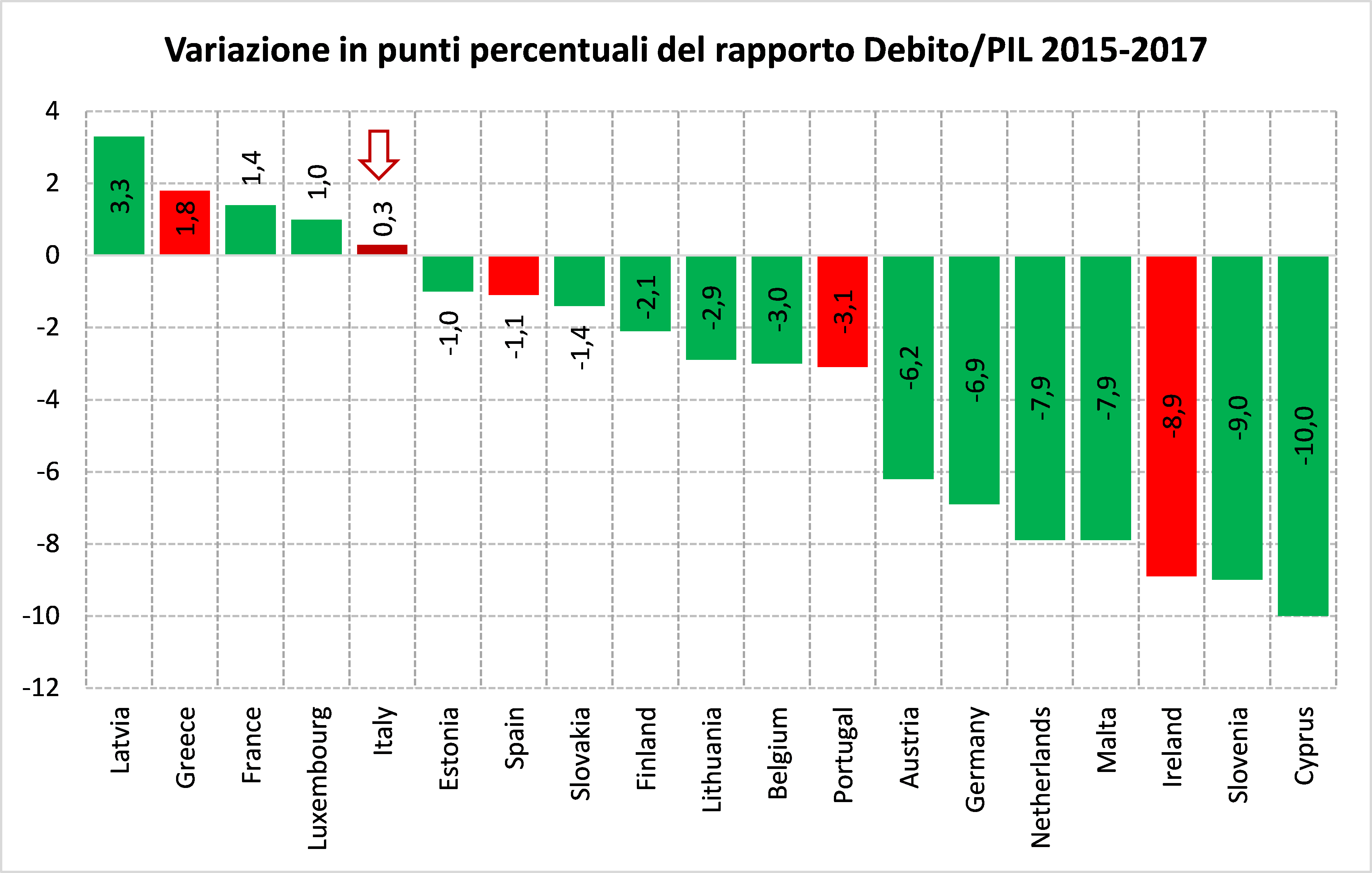

Il centrodestra aveva perso per un’austerità percepita come eccessiva che aveva comportato blocco dei salari pubblici, allungamento dell’età pensionabile, un modesto inasprimento fiscale, taglio della spesa pubblica e così via. I mercati erano preoccupati che l’ingresso dei due partiti ultra sinistra al governo con i socialisti, che solo qualche anno prima col premier sopra adesso si erano comportati da spendaccioni, avrebbe minato la stabilità finanziaria. Dopo tre anni però il deficit pubblico per il 2018, tenuto sotto controllo sia nel 2016 che nel 2017, si avvia scendere allo 0,7% del PIL, la crescita è sul 2,5% annuo, il debito pubblico è diminuito nel 2017 di 4,3 punti rispetto al PIL ed oggi è circa al 124%. La disoccupazione è addirittura passata dall’11,1% del 2016 all’attuale 7,9%. Per il 2018-2019 tutti questi indici continueranno ad essere positivi, tanto che già quest’anno il deficit si restringerà allo 0,2 e il rapporto debito/PIL calerà di altri 3 punti.

Per un breve periodo si era diffusa la leggenda metropolitana che la ripresa lusitana fosse dovuta a delle misure di espansione “keynesiana” in barba a rigore di bilancio. Niente affatto: rivendica il rigore dei conti lo stesso ministro delle Finanze portoghese, Mario Centeno. In un paper scritto a 4 mani con il suo capo economista per Vox una rivista online di un centro studi, il ministro ricorda che la competitività portoghese è il frutto di prudenza di bilancio e riforme.

La spesa pubblica è passata dal 48,3% sul Pil del 2015 ad una previsione del 44,5% per il 2018 mantenendo le entrate invariate (in sostanza niente aumenti di tasse). Come si afferma nell’articolo il governo si basa su una “prudente, rigorosa gestione delle finanze pubbliche” anche attraverso meccanismi strutturali di spending review che ottimizzi l’efficienza della spesa (suonerebbe familiare). Ma i progressi sono stati frutto anche dei provvedimenti presi dai governi precedenti che oltre ad iniziare l’austerity hanno reso più flessibile il mercato del lavoro (contratti a termine, orari elastici, malleabilità salariale, licenziamenti) e posto una grande enfasi al miglioramento del capitale umano portoghese. In pochi anni la percentuale dei laureati è aumentata sostanzialmente e la qualità degli studenti pure. Mentre ai test Pisa negli anni passati i risultati degli scolari lusitani erano ben al di sotto la media OCSE (l’organizzazione dei paesi sviluppati), ora sono al di sopra in tutte le materie, matematica, scienze e lettura.

Avendo saputo sfruttare al meglio i fondi europei, pure gli investimenti, pubblici e privati, sono cresciuti al di sopra della media Ue e si sono concentrati su infrastrutture, sanità, ricerca e sviluppo, innovazione, educazione.

Gli investimenti privati sono indirizzati verso i settori più esposti alla competizione internazionale, migliorandone l’efficienza e aiutando un forte aumento dell’export, senza bisogno di agire sul cambio e con robuste iniezioni di liberalizzazioni e deregolamentazione del mercato di energia, telecomunicazioni, trasporti, poste e professioni, avendo altresì perfezionato la normativa antitrust (sotto questo profilo, alto è il rammarico per le resistenze corporative italiane alla nostra legge sulla concorrenza).

Basta così. Contro ogni illusione di uscire dalla crisi stampando moneta, elevando barriere protezionistiche, facendo più debiti, irrigidendo il mercato del lavoro, il piccolo Portogallo ci dà una facile lezione: senza rigore e riforme, zero tituli!